Publicerad: 19 augusti, 2022

Bolåneräntan toppar på 3,8 % sommaren 2023

I spåren av den höga inflationstakten har bolåneräntorna gått upp kraftigt sedan årsskiftet och allra mest de lite längre bundna räntorna. SBAB:s chefsekonom Robert Boije ger här sin syn på ränteläget utifrån SBAB:s nya ränteprognos som i dagarna publicerats i årets fjärde nummer av Boräntenytt.

Lite förenklat kan man säga att förändringen av den rörliga bolåneräntan (tremånaders) i huvudsak bestäms av Riksbankens beslut om styrräntan (tidigare kallad reporäntan), medan de lite längre bundna bolåneräntorna bestäms av vad som händer med de långa marknadsräntorna i omvärlden.

De lite längre bundna bolåneräntorna har gått upp kraftigt ända sedan slutet av förra året i takt med att de globala marknadsräntorna har gått upp. Orsaken är en kraftigt ökad inflationstakt – först i kölvattnet av coronapandemin och sedan Ukrainakriget.

Vår senaste bedömning är att Riksbanken höjer styrräntan till 1,75 procent redan i november i år för att sedan höja den till 2,25 procent i april nästa år. I förhållande till vår tidigare bedömning tror vi nu att styrräntan höjs snabbare men att toppnivån blir ungefär densamma. Vi utesluter dock inte en ännu större höjning.

Styrräntan – prognos

År | Månad | Reporäntenivå |

|---|---|---|

2022 | September | 1,25 |

2022 | November | 1,75 |

2023 | Februari | 2,00 |

2023 | April | 2,25 |

2023 | November | 2,00 |

Källa: SBAB

Den rörliga bolåneräntan stiger till 3,5 procent till årsskiftet

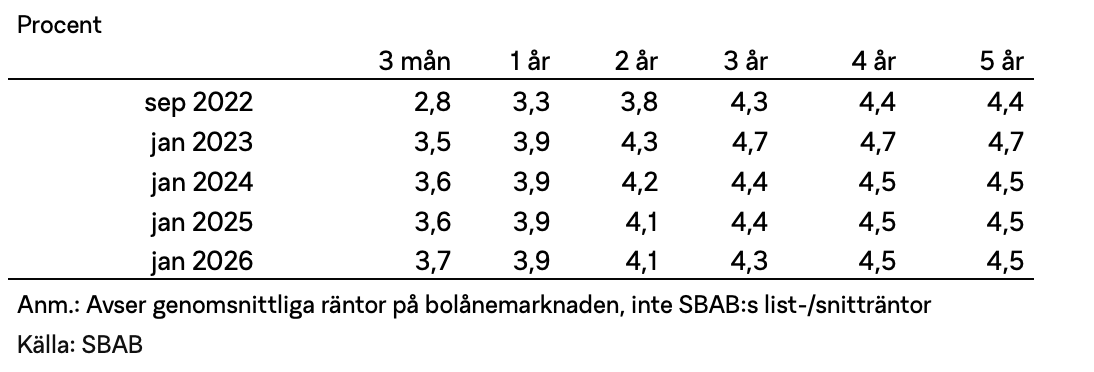

Den rörliga bolåneräntan bedömer vi går upp till 3,5 procent redan till årsskiftet för att sedan stiga till 3,8 procent till sommaren 2023. Bolåneräntor med en bindningstid på 3–5 år väntas på sikt ligga omkring 4,5 procent och runt 4 procent för bindningstider på 1–2 år. Dessa räntor avser genomsnittliga räntor på bolånemarknaden som helhet.

Framtida bolåneräntor med olika bindningstider – prognos i procent

Alla prognoser är förstås osäkra, men vi bedömer nu att perioden med lägre bundna bolåneräntor än rörliga definitivt är förbi. Såvida inte inflationstakten fortsätter upp kraftigt i närtid, och parkerar där en längre tid, finns ingen anledning att vänta sig att det skulle vara betydligt mer förmånligt att nu välja lite längre bunden ränta före rörlig ränta. Samtidigt kan en bunden ränta förstås ge större trygghet för den som föredrar det.

Vill du veta mer om hur vi bedömer ränteläget och vad som kan vara bra att tänka på vid val av räntebindningstid, läs då gärna det senaste numret av Boräntenytt. Vill du ha kommande nummer av Boräntenytt kan du anmäla dig till utskicket här.

Robert Boije

Chefsekonom, SBAB