SBAB:s bokslutskommuniké 2025

SBAB:s bokslutskommuniké för 2025 finns nu tillgänglig på sbab.se/IR.

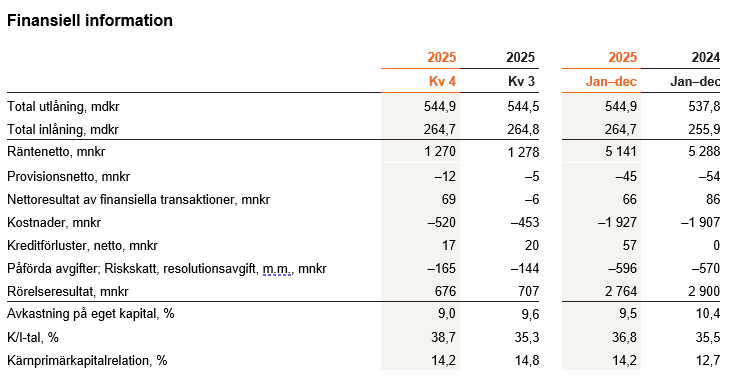

Fjärde kvartalet 2025 (tredje kvartalet 2025)

- Den totala utlåningen ökade med 0,1 procent till 544,9 mdkr (544,5).

- Den totala inlåningen minskade marginellt med 0,1 procent till 264,7 mdkr (264,8).

- Rörelseresultatet minskade till 676 mnkr (707), främst hänförligt till högre kostnader samt ökade påförda avgifter kopplade till Riksbankens inlåningskrav.

- Räntenettot minskade till 1 270 mnkr (1 278), främst hänförligt till lägre utlåningsmarginaler, delvis motverkat av ökade inlåningsmarginaler.

- Kostnaderna ökade till 520 mnkr (453), främst hänförligt till ökade konsult- och marknadsföringskostnader, ökade kostnader av engångskaraktär kopplade till personalförändringar samt till viss del ökade avskrivningar kopplade till IT-relaterade projekt.

- Kreditförluster (netto) uppgick till positivt 17 mnkr (positivt 20) samtidigt som de konstaterade kreditförlusterna uppgick till 8 mnkr (6).

- Avkastning på eget kapital uppgick till 9,0 procent (9,6) och K/I-talet till 38,7 procent (35,3).

- Kärnprimärkapitalrelationen uppgick till 14,2 procent (14,8).

- Styrelsen fattade i december beslut om uppdaterade ekonomiska mål i enlighet med ny ägarpolicy.

Januari–december 2025 (Januari–december 2024)

- Den totala utlåningen ökade med 1,3 procent till 544,9 mdkr (537,8).

- Den totala inlåningen ökade med 3,4 procent till 264,7 mdkr (255,9).

- Rörelseresultatet minskade till 2 764 mnkr (2 900), främst hänförligt till ett lägre räntenetto.

- Räntenettot minskade till 5 141 mnkr (5 288), främst hänförligt till minskade ut- och inlåningsmarginaler med anledning av sjunkande marknadsräntor. Ökade inlåningsvolymer påverkade posten positivt.

- Kostnaderna ökade till 1 927 mnkr (1 907), främst hänförligt till ökade personalrelaterade kostnader.

- Kreditförluster (netto) uppgick till positivt 57 mnkr (0), främst hänförligt till återföring av tidigare reserveringar. De konstaterade kreditförlusterna uppgick till 29 mnkr (14).

- Avkastning på eget kapital uppgick till 9,5 procent (10,4) och K/I-talet till 36,8 procent (35,5).

- Kärnprimärkapitalrelationen uppgick till 14,2 procent (12,7).

- Styrelsen avser att föreslå stämman att utdelningen för 2025 ska uppgå till 2 175 mnkr, motsvarande 100 procent av årets resultat.

Kommentar från Mikael Inglander:

2025 har varit ett år fyllt av både framgångar och utmaningar. Vi har välkomnat många nya kunder, ökat våra affärsvolymer och bibehållit branschens högsta kundnöjdhet – något som vi är både stolta och glada över. Å andra sidan innebär den hårda konkurrensen på bolånemarknaden och de fortsatt nedpressade bolånemarginalerna att det har blivit mer utmanande att nå vårt långsiktiga lönsamhetsmål. Mot bakgrund av detta har vi intensifierat vårt fokus på kostnadseffektivitet och genomfört åtgärder för att stärka vår position framåt.

Året som gått präglades av betydande osäkerhet i omvärlden, med handelspolitiska och geopolitiska spänningar som påverkat den globala ekonomin. Efter en lovande inledning mattades återhämtningen i den svenska ekonomin av i samband med det amerikanska tullkriget och dess efterföljande effekter för världshandeln. Svensk ekonomi avslutar trots detta året med en tillväxttakt som, givet omständigheterna, är förhållandevis robust. Utvecklingen understöds av en kombination av faktorer: stark inhemsk efterfrågan, sjunkande inflation, ökade reala disponibla inkomster och lägre räntor, tillsammans med en fortsatt expansiv finanspolitik.

Aktiviteten på bostadsmarknaden har successivt förbättrats under året. Den årliga kredittillväxten på bolånemarknaden uppgick vid årets slut till 2,8 procent, jämfört med 1,4 procent föregående år. Trots att tillväxten nu är högre än för ett år sedan ligger den fortfarande under historiska nivåer, vilket fortsätter att påverka konkurrenssituationen och marginalerna i marknaden. Trenden pekar dock tydligt uppåt och vi bedömer att den ekonomiska tillväxten och bostadsmarknaden kommer att stärkas ytterligare under 2026, där bland annat fortsatt låga räntor och förändrade bolåneregler förväntas bidra till utvecklingen för det senare.

Ökade utlåningsvolymer och Sveriges nöjdaste kunder

Jag är stolt över hur vi som bolag har tagit oss an och parerat de utmaningar som just nu präglar vår omvärld. Under året ökade vi våra marknadsandelar för bolån till 8,80 procent, jämfört med 8,76 procent föregående år. Det är ett tydligt bevis på vår styrka och förmåga att växa även i en utmanande marknad. Under året ökade vår totala utlåning till 544,9 mdkr, motsvarande en tillväxt i utlåningsportföljen om 1,3 procent under 2025.

Enligt Svenskt Kvalitetsindex (SKI) har vi för sjunde respektive åttonde året i rad Sveriges nöjdaste kunder inom kategorierna bolån till privatpersoner samt fastighetslån till bostadsrättsföreningar och fastighetsbolag. Kundnöjdhet är förstås väldigt högt prioriterat för oss på SBAB och vi är enormt glada och stolta över att lyckas upprätthålla sådana höga resultat över tid. Jag tillskriver framgången till mina kollegor som med engagemang, omtanke och kompetens varje dag möter våra kunder och gör ett fantastiskt jobb. Dessa attribut bekräftas också av SKI, som menar att bolån och fastighetslån är produkter med hög komplexitet och av stor ekonomisk betydelse, vilket gör att trygghet och enkelhet är avgörande för en bra kundupplevelse.

Vikande intjäning innebär ökat fokus på kostnader

Vi har under en längre tid investerat i verksamheten för att säkerställa vår långsiktiga konkurrenskraft. Ett centralt initiativ har varit bytet av vår kärnbankplattform – ett omfattande arbete som i stort är slutfört. Den nya plattformen innebär en modernisering som inte bara reducerar operativa risker, utan också skapar helt nya möjligheter för vidareutveckling, bland annat genom parallellutveckling, vilket tidigare inte var möjligt. Vi har även förstärkt organisationen genom att rekrytera många nya medarbetare. Syftet har varit att möta en växande kundbas, förbättra kundupplevelsen och öka vår interna utvecklingskapacitet.

När förutsättningarna i omvärlden förändras behöver vi vara flexibla och anpassa oss. Givet den ökade pressen på intäktssidan, främst genom de bestående låga bolånemarginalerna, har vi under året lagt allt större fokus på att se över våra kostnader och takten på våra kostnadsökningar. Som ett led i detta minskade vi under det fjärde kvartalet antalet tjänster inom utvecklingsorganisationen. Vi anpassar samtidigt vårt arbetssätt och hur vi är organiserade för att säkerställa framtida leveranskapacitet och förmåga att tillvarata tillväxtmöjligheter.

Förändringarna innebär vissa kostnader av engångskaraktär som belastar det fjärde kvartalet, men som tillsammans med andra åtgärder förväntas minska takten på kostnadsökningarna framåt. Våra totala kostnader ökade under året med 1,0 procent till totalt 1 927 mnkr, jämfört med en ökning om 14,7 procent för 2024.

Vi har lagt en stark grund och fortsätter att bygga för framtiden. Vår finansiella styrka är god och vi har en konkurrenskraftig position på marknaden. Vi står redo och har kapacitet att hantera ökade kundflöden och volymer när marknadsaktiviteten gradvis återgår till mer normala nivåer.

Ett stabilt finansiellt resultat

Trots de något mer utmanande marknadsförutsättningarna redovisar vi för helåret ett stabilt finansiellt resultat med en avkastning på eget kapital om 9,5 procent. Vår starka inlåningstillväxt har under de senaste åren varit en avgörande faktor för den övergripande resultatutvecklingen, inte minst som ett sätt att motverka effekterna av pressade bolånemarginaler. Under 2025 ökade våra inlåningsvolymer med 3,4 procent. Även om sparkontot tappat viss attraktionskraft i takt med sjunkande räntor, förblir det ett viktigt fokusområde för oss framåt. Räntenettot uppgick för året till 5 141 mnkr, motsvarande en minskning om 2,8 procent jämfört med 2024.

Under det fjärde kvartalet meddelade Finansinspektionen (FI) att de avslutar den undersökning som de initierade för drygt ett år sedan, med koppling till vår tillväxt inom företagsaffären, och att ärendet därmed avskrivs. Undersökningen har tagit mycket tid och resurser i anspråk internt. Regelefterlevnad och riskhantering är frågor som är mycket högt prioriterade för oss på SBAB och vi tycker att det är bra att FI som tillsynsmyndighet har granskat vår verksamhet. Vi arbetar kontinuerligt med att utveckla och förfina våra interna processer och uppskattar de inspel och förbättringsförslag som vi har mottagit från FI under processen.

Uppdaterade ekonomiska mål i enlighet med den nya ägarpolicyn

Styrelsen beslutade i december om uppdaterade ekonomiska mål för SBAB, i linje med den nya ägarpolicyn från 2025. De reviderade målen innebär i praktiken inga större förändringar jämfört med tidigare, och vårt sätt att styra verksamheten kvarstår. Lönsamhetsmålet är oförändrat, medan vi gör mindre justeringar och kalibreringar av målen för kapitalisering och utdelning. De nya målen träder i kraft den 1 januari 2026 och presenteras längre fram i denna rapport.

Vår övergripande kapitalsituation förbättrades väsentligt i samband med implementeringen av det nya så kallade Bankpaketet (CRR3-regelverket) vid ingången av 2025, vilket har inneburit att vi under året legat väsentligt över de kapitalmål som vi styr verksamheten mot. Det är därför styrelsens avsikt att föreslå årsstämman utdelning om 2 175 mnkr, motsvarande 100 procent av årets resultat.

Tack till alla medarbetare

Jag vill passa på att rikta ett varmt tack till alla medarbetare på SBAB. Tack för att ni, oavsett omständigheter, alltid arbetar för att göra SBAB till ett ännu bättre företag – med våra värderingar och kundens bästa i fokus. Det är inspirerande att vara en del av den kultur vi tillsammans har byggt och att varje dag få uppleva det engagemang, den innovationskraft och den omtanke som präglar vår organisation. Vår företagskultur är en av våra största styrkor och det är viktigt att vi fortsätter att lyfta fram och värna den. Nu ser vi fram emot ett nytt år med nya och spännande utmaningar och möjligheter.

Mikael Inglander

VD SBAB

För mer information, vänligen kontakta:

Catharina Henriksson, presschef SBAB

Telefon: 079-118 79 14

E-post: catharina.henriksson@sbab.se