SBAB:s delårsrapport för jan-mar 2025

SBAB:s delårsrapport för januari-mars 2025 finns nu tillgänglig på www.sbab.se/IR.

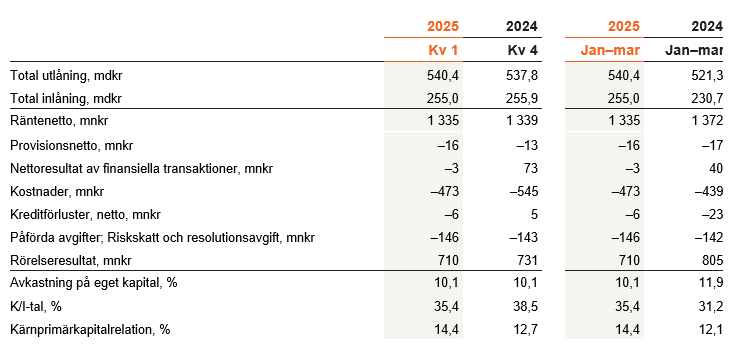

Första kvartalet 2025 (fjärde kvartalet 2024)

- Den totala utlåningen ökade med 0,5 procent till 540,4 mdkr (537,8) samtidigt som den totala inlåningen minskade med 0,3 procent till 255,0 mdkr (255,9).

- Rörelseresultatet minskade till 710 mnkr (731), främst hänförligt till ett lägre utfall för nettoresultat av finansiella transaktioner. Utvecklingen motverkades delvis av lägre kostnader.

- Räntenettot minskade marginellt till 1 335 mnkr (1 339), främst hänförligt till ökade avgifter kopplade till insättningsgarantin jämfört med det fjärde kvartalet 2024. Den underliggande räntenettoutvecklingen var positiv.

- Kreditförluster (netto) uppgick till 6 mnkr (positivt 5). De konstaterade kreditförlusterna uppgick till 7 mnkr (4).

- Avkastning på eget kapital uppgick till 10,1 procent (10,1) och K/I-talet till 35,4 procent (38,5).

- Kärnprimärkapitalrelationen ökade till 14,4 procent (12,7) med anledning av införandet av det så kallade Bankpaketet.

Finansiell information

Kommentar från Mikael Inglander:

Trots stenhård konkurrens fortsätter vi att öka våra marknadsandelar inom bolån. Vår goda inlåningstillväxt har under de senaste åren haft stor betydelse för vår övergripande resultatutveckling, inte minst i ljuset av de nedpressade bolånemarginalerna. Under inledningen av 2025 kunde vi skönja ett visst trendbrott för inlåningen, främst till följd av ökade utflöden av bunden inlåning från privatpersoner, en utveckling som vände under de senare delarna av kvartalet. Den senaste tidens turbulens i omvärlden, med anledning av den amerikanska administrationens avisering om höjda tullar, har föranlett stora rörelser på de finansiella marknaderna och ökad osäkerhet om den framtida ekonomiska utvecklingen. SBAB befinner sig i en stark position med god beredskap och förmåga att hantera ytterligare störningar.

Tullar skapar turbulens och ökad osäkerhet

De tullar som USA har aviserat mot omvärlden skapar inte bara ökade internationella spänningar utan bidrar också till ökad osäkerhet kring den framtida ekonomiska utvecklingen och ökad volatilitet på de finansiella marknaderna. Hur EU och resten av världen svarar på tullarna, samt huruvida de blir permanenta, kommer att vara avgörande för den framtida utvecklingen av konjunktur, inflation och i förlängningen även räntor. Den svenska inflationen, som både under januari och februari överraskade på uppsidan, landade lägre än förväntningarna under mars. Riksbanken valde vid det senaste penningpolitiska mötet i mars att lämna styrräntan oförändrad på 2,25 procent och kommunicerade samtidigt att räntan förväntas ligga kvar på samma nivå under hela prognosperioden. SBAB har löpande justerat bolåneräntorna i linje med vår strategi att agera följsamt mot förändringar i marknadsräntor. Ränteutvecklingen framåt är i skrivande stund högst osäker mot bakgrund av det osäkra makroekonomiska läget.

God tillväxt för bolån trots utmanande förutsättningar

Våra utlåningsvolymer växte under kvartalet med 0,5 procent till 540,4 mdkr. Tillväxten var särskilt god inom bolån. Det är glädjande att vi trots den stenhårda konkurrensen på bolånemarknaden fortsätter växa och ta marknadsandelar. Det är tydligt att våra kunder uppskattar vårt enkla och transparenta erbjudande med goda villkor. Jag vill också passa på att lyfta vårt arbete med varumärke och kommunikation, som har hjälpt oss att befästa vår position som en av de mest välkända aktörerna på bolånemarknaden. Det har skett en trendmässig förbättring på bostadsmarknaden, även om den senaste tidens händelser bidrar till osäkerhet om den framtida utvecklingen. Tillväxttakten för bostadslån ökade från 1,4 procent i december 2024 till 1,7 procent i februari 2025, vilket fortfarande är en låg nivå sett ur ett historiskt perspektiv.

Den totala utlåningen till företag och bostadsrättsföreningar minskade marginellt under kvartalet. Vi noterar fortsatt en successiv återhämtning i fastighetssektorn, om än från låga nivåer, med ökade transaktionsvolymer och ett något mer positivt sentiment i marknaden. Samtidigt fortsätter aktiviteten på nyproduktionsmarknaden att vara väldigt låg. Marknaden för utlåning till bostadsrättsföreningar kännetecknas av låg risk, vilket, tillsammans med ökade amorteringar på en svagt växande marknad, ger upphov till hård konkurrens.

Inlåningen fortsatt viktig för resultatutvecklingen

Vi har sedan 2022, i samband med att Riksbanken genomförde sin första räntehöjning, växt våra inlåningsvolymer kraftigt. Inlåningen ökade under 2024 med närmare 19 procent, en exceptionellt god utveckling som vi är väldigt stolta över. Inlåningen utgör fortsatt en viktig finansieringskälla som bidrar till både vår resultatutveckling och vår förmåga att över tid kunna leverera konkurrenskraftiga villkor för bolån och bostadsfinansiering till våra kunder.

Under inledningen av 2025 kunde vi skönja ett visst trendbrott för inlåningen, främst till följd av ökade utflöden av bunden inlåning från privatpersoner. Vi noterade dock en starkare utveckling under de senare delarna av kvartalet. För kvartalet som helhet minskade inlåningen marginellt med 0,3 procent till 255,0 mdkr. Vi erbjuder fortfarande våra kunder en bra ränta och schyssta villkor, inte minst jämfört med storbankerna som återigen närmar sig nollränta på många kontotyper. Vi lägger också mycket tid och resurser på att förbättra och synliggöra vårt erbjudande med ambitionen att växa våra marknadsandelar ytterligare.

Nya regler förbättrar vår kapitalposition

Vid årsskiftet trädde det nya så kallade Bankpaketet i kraft (CRR3-regelverket). För SBAB innebär de nya reglerna främst att riskvikterna för vissa av våra företagsexponeringar minskar väsentligt. Vi tycker att dessa förändringar är bra eftersom de på ett bättre sätt återspeglar de låga riskerna i vår utlåning. De nya reglerna innebär att vi, allt annat lika, behöver hålla mindre kapital och att utrymmet mot våra riskvägda kapitalkrav från Finansinspektionen (FI) därmed ökar.

Vi styr mot de bolagsmål som gäller för vår verksamhet. Vi har ett kapitalmål beslutat av vår ägare, den svenska staten, som innefattar att upprätthålla en kärnprimärkapitalrelation och total kapitalrelation om minst 0,6 procentenheter över de av FI kommunicerade kraven. I min roll som VD och operativt ansvarig för verksamheten har jag därtill sedan tidigare fattat beslut om ett kompletterande mål gällande kärnprimärkapitalet, som innebär att vi över tid ska hålla en buffert motsvarande 1–3 procentenheter över kravet från FI. Vår kärnprimärkapitalrelation uppgick vid utgången av det första kvartalet till 14,4 procent, att jämföra med kravet från FI om 10,1 procent.

Ett stabilt finansiellt resultat och god motståndskraft mot turbulens och volatilitet på marknaden

Bolånemarginalerna är fortsatt pressade, vilket bidrar till vissa utmaningar att upprätthålla lönsamheten i verksamheten. Avkastningen på eget kapital uppgick för det första kvartalet till 10,1 procent. En ökad andel inlåningsfinansiering hjälper till viss del till att kompensera för de låga bolånemarginalerna. Vår underliggande räntenettoutveckling fortsätter att vara stabil, även om räntenettot minskade marginellt jämfört med föregående kvartal, till följd av vissa positiva effekter under jämförelseperioden gällande återföring av avgift för insättargarantin, som för 2024 blev något lägre än vår prognos.

Vi befinner oss i en komplex situation, med ett eskalerande handelskrig mellan främst USA och Kina, vilket ger upphov till kraftiga rörelser på de finansiella marknaderna och ökad osäkerhet om den framtida utvecklingen. De långsiktiga effekterna är svårbedömda. Jag kan konstatera att SBAB kommer från en stark position och att vår förmåga och beredskap att hantera ytterligare störningar är god. Vid utgången av det första kvartalet hade vi genomfört drygt hälften av vårt estimerade upplåningsbehov för helåret och kreditkvaliteten i vår utlåningsportfölj fortsätter att vara väldigt stark.

Jag önskar alla en härlig vår.

Mikael Inglander

VD SBAB

För mer information, vänligen kontakta:

Catharina Henriksson, Presschef, SBAB

Telefon: 076-118 79 14

E-post: catharina.henriksson@sbab.se