Riksbanken höjer reporäntan redan våren 2023 – och bör klargöra sin syn på vad som är en normal reporänta

De längre bundna boräntorna är på väg upp. Riksbanken höjer reporäntan redan under våren 2023, vilket får de rörliga boräntorna att gå upp tidigare än förväntat. Riksbanken bör sätta ner foten kring vad som är en normal reporänta. Det är viktigt för en transparent penningpolitik och ger vägledning för bolånetagare om vad som kan vara en normal boränta på sikt. Andelen nya och omförhandlade bolån som väljs med bunden boränta har inte varit så hög sedan hösten 2007. Det är några av slutsatserna i Boräntenytt nr 3, 2021.

Idag publicerar SBAB Boräntenytt nr 3, 2021 där räntemarknaden analyseras och en prognos görs över framtida boräntor med olika bindningstider för bolånemarknaden i stort.

Perioden med ultralåga bundna boräntor är snart slut

Ända sedan halvårsskiftet förra året har de långa räntorna stigit markant. Räntorna på såväl tioåriga swapavtal som statsobligationer steg särskilt brant under årets inledande månader, för att sedan falla tillbaka svagt den allra senaste tiden. Tydligast har uppgången varit i USA. Högre löptidspremier till följd av oro för stigande inflation ligger troligen bakom detta. Inflationen bedöms klättra uppåt även i Sverige, även om den väntas ligga kvar på förhållandevis låga nivåer.

- Perioden med ultralåga bundna boräntor är snart slut. Uppgången i de globala långräntorna drar med sig de längre bundna boräntorna upp i Sverige. Vår bedömning är nu att den femåriga boräntan successivt stiger med drygt en procentenhet fram till januari 2024, säger Robert Boije, chefsekonom på SBAB.

Riksbanken höjer reporäntan redan våren 2023, vilket drar med sig de rörliga boräntorna upp

Uppgången i de långa marknadsräntorna och en bedömning av att inflationen är på väg upp snabbare mot inflationsmålet än tidigare väntat, gör att reporäntan höjs redan under våren 2023. Det påskyndar i så fall höjningar av även den rörliga boräntan (3-månaders). Den väntas i prognosen stiga svagt till 1,6 procent till januari 2023 och sedan till 2,2 procent till januari 2024 (se bifogad tabell för en prognos över räntor med olika bindningstider).

- Vår bedömning är att Riksbanken kan komma att höja reporäntan nästan ett år tidigare än vad de själva indikerat. En osäkerhet i den bedömningen är dock i vilken utsträckning Riksbanken, i likhet med vad amerikanska FED har annonserat, kommer tillåta inflationen att överskrida målet för att väga upp den långa perioden med underskridande. Värt att notera är dock att terminsräntorna på den svenska räntemarknaden indikerar en ännu tidigare höjning av reporäntan än i vår prognos, säger Robert Boije.

Riksbanken bör sätta ner foten kring vad den bedömer är en normal reporänta

Riksbankens beslut om reporäntan är avgörande för de rörliga boräntornas utveckling. Vad Riksbanken bedömer är en normal reporänta – det vill säga nivå på räntan i ett normalt konjunkturläge och då inflationen ligger på målet – är därför inte bara relevant för en transparent penningpolitik, utan ger också vägledning för bolånetagare om vad som kan vara en normal rörlig boränta på lite sikt. Vid den senaste uppdateringen 2017, bedömde Riksbanken att den normala reporäntan ligger i intervallet 2,5 – 4 procent. Med tanke på den mycket låga inflationen och den trendmässiga nedgången i de globala långräntorna sedan dess, talar mycket för att den bedömningen inte står sig idag.

- Riksbanken bör rimligen justera ned sin syn på vad som är en normal reporänta på sikt. När Riksbanken fått kritik för att den hållit reporäntan så låg, vilket ansetts ha gött tillgångspriserna, har de försvarat sig just med att de långa realräntorna sjunkit. Men om Riksbankens bedömning är att realräntorna har gjort det, så bör ju i så fall samtidigt rimligen riskerna med stigande bopriser och ökande bolåneskulder inte vara så stora som Riksbanken samtidigt indikerar. Det är därför viktigt att Riksbanken sätter ner foten gällande sin syn över vad den nu bedömer är en normal reporänta på sikt, säger Robert Boije.

Andelen nya och omförhandlade bolån som väljs med bunden boränta har inte varit så hög sedan hösten 2007

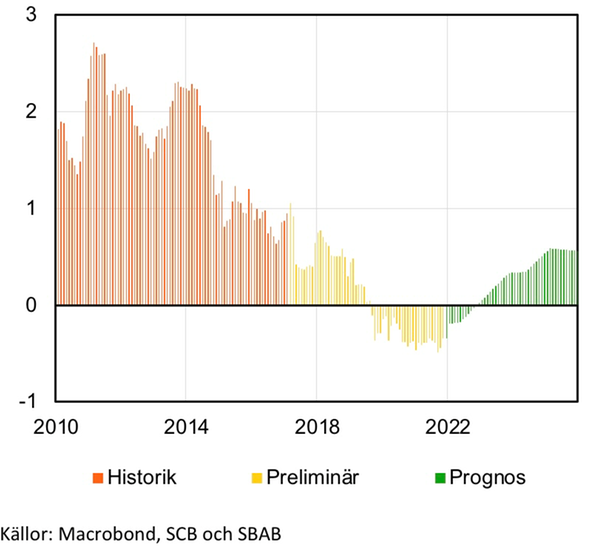

Trenden mot att fler och fler bolånetagare väljer att binda räntan på tider mellan ett och fem år håller i sig. Enligt prognosen för både de rörliga och bundna räntorna är det fortfarande också förmånligt att välja bunden boränta, och särskilt på bindningstider mellan tre och fem år.

- För bara något år sedan valde de flesta bolånetagarna rörlig ränta. Andelen nya och omförhandlade bolån som väljs med bunden boränta har inte varit så hög sedan hösten 2007, säger Robert Boije.

Kommentar: Räntorna avser en prognos av snitträntor på marknaden och inte SBAB:s räntor.

Boräntenytt publiceras normalt fem-sex gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Rapporten finns att ladda ned HÄR

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, 070-269 45 91, robert.boije@sbab.se

Erik Bukowski, Presschef, 072-451 79 37, erik.bukowski@sbab.se