Boräntorna på väg upp snabbare än väntat

De längre bundna boräntorna är på väg upp i kölvattnet av globalt stigande långräntor. Riksbanken höjer reporäntan tidigare än väntat, vilket även kommer att dra upp de rörliga boräntorna. Fortsatt låga globala realräntor talar dock för att det inte blir någon dramatik. Omfattande globala statsfinansiella problem till följd av pandemin med stigande riskpremier utgör samtidigt en riskfaktor. Riksbankens utrymme att sänka räntan i ett sådant läge är begränsat men de goda svenska statsfinanserna utgör en motvikt mot stigande riskpremier i Sverige.

Idag publicerar SBAB Boräntenytt nr. 2, 2021 där en prognos görs över framtida boräntor med olika bindningstider för bolånemarknaden i stort. Den är gjord i ett läge där den tredje coronavågen slagit till både globalt och i Sverige samtidigt som vaccinationerna kommit en bra bit på väg men utan att riktigt ha stoppat smittspridningen.

Långa räntor på bred uppgång

Den tredje coronavågen till trots, så utvecklas både den globala och svenska ekonomin starkt. Vaccinationsprogrammen, förlängda stödåtgärder från både regeringar och centralbanker och framtidstilltro i näringslivet bidrar till detta. I USA finns dock en oro för att inflationen snabbt är på väg upp i kölvattnet av de omfattande stödåtgärder som vidtagits av både regeringen och centralbanken. Det har bidragit till stigande amerikanska och globala långräntor.

Det är framförallt räntor mellan 5 och 10 år som gått upp. Det syns också tydligt i räntan på femåriga svenska bostadsobligationer och de tioåriga swapräntorna. Efter en svag uppgång mot slutet av förra året har dock samtidigt räntan på de tvååriga bostadsobligationerna gått ned något. Det är troligen ett resultat av den andra och tredje coronavågen som bidrar till en något fördröjd återhämtning av ekonomierna.

- Europa och Sverige har – så här långt – inte drabbats av det amerikanska inflationsspöket. Trots det har ändå långräntorna gått upp något. I likhet med de bedömningar som görs på räntemarknaden i stort, bedömer vi att de långa bundna räntorna nu är på väg upp något snabbare än väntat. Det drar med sig även de långa boräntorna, säger Robert Boije, chefsekonom på SBAB.

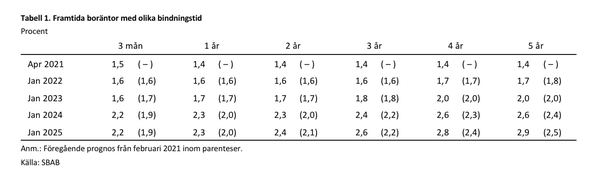

Boräntorna med en bindningstid på mellan ett och fem år har justerats upp med 2–3 tiondelars procentenhet i januari 2024 jämfört med föregående prognos (se bifogad tabell). Till exempel väntas treårsräntan ligga på 2,4 procent då.

Riksbanken höjer reporäntan tidigare än väntat vilket drar med sig de rörliga boräntorna upp

De är inte bara de längre bundna räntorna som bedöms stiga snabbare. Terminsräntorna på swapmarknaden indikerar en höjning av reporäntan redan vid årsskiftet 2022/23. Det är betydligt tidigare än vad marknaden, och även vi, bedömt tidigare.

- Under en längre tid har Riksbanken själva, de större prognosmakarna och även vi trott på en höjning av reporäntan tidigast under våren 2024. Vår bedömning är nu att reporäntan kan komma att höjas med 0,25 procentenheter redan runt halvårsskiftet 2023. Det är betydligt tidigare än vi tidigare trott och kommer – om vi får rätt – leda till att även den rörliga boräntan höjs snabbare än väntat. Fortsatt mycket låga inflationsutfall framöver kan möjligen ändra på detta, säger Robert Boije.

Den rörliga boräntan (3-månaders) väntas stiga till 2,2 procent till januari 2024, vilket är en upprevidering sedan föregående prognos med tre tiondelars procentenhet (se bifogad tabell).

Risk för stigande riskpremier till följd av omfattande statsfinansiella problem

Under pandemin har många länders offentliga finanser drabbats hårt och detta i flera länder som redan innan hade stora statsfinansiella problem. Det skulle i ett pessimistiskt scenario kunna leda till stigande riskpremier på statsobligationsräntor som smittar av sig på övriga räntor, i likhet med den statsfinansiella turbulensen i Europa åren efter finanskrisen 2008-2009.

- Om vi skulle hamna i en sådan situation kan Riksbanken komma att sänka reporäntan till negativa tal igen. Utrymmet för hur mycket reporäntan kan sänkas är dock begränsat, liksom möjligheten för Riksbanken att köpa ytterligare statsobligationer i syfte att sänka långräntorna. De – jämfört med många andra länder – goda svenska statsfinanserna bör samtidigt utgöra en motvikt mot stigande riskpremier i Sverige, säger Robert Boije.

Mest förmånligt att binda räntan enligt prognosen

Enligt prognosen för både de rörliga och bundna räntorna är det fortfarande förmånligt att välja bunden boränta, och särskilt på mellan 3 och 5 år.

- Trenden mot att fler och fler bolånetagare väljer att binda räntan på tider mellan ett och fem håller i sig. Fler än hälften av alla nya bolån tas idag med bunden ränta, vilken är en dramatisk skillnad jämfört med hur det såg ut för bara något år sedan då en stor majoritet istället valde rörlig ränta, säger Robert Boije.

- Att välja bunden ränta kan passa hushåll med små marginaler i sin ekonomi när det finns en påtaglig risk för att räntorna är på väg uppåt. Det är dock viktigt att komma ihåg att man då kan komma att få betala ränteskillnadsersättning till banken om lånet behöver lösas i förtid om räntorna i motsats till vad som spås prognosen, har fallit då, säger Robert Boije.

Kommentar: Räntorna avser en prognos av snitträntor på marknaden och inte SBAB:s räntor

Boräntenytt publiceras normalt fem gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Rapporten finns att ladda ned HÄR.

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, 070-269 45 91, robert.boije@sbab.se

Erik Bukowski, Presschef, 072-451 79 37, erik.bukowski@sbab.se