Press

Kan trend från 1300-talet förklara dagens låga boräntor?

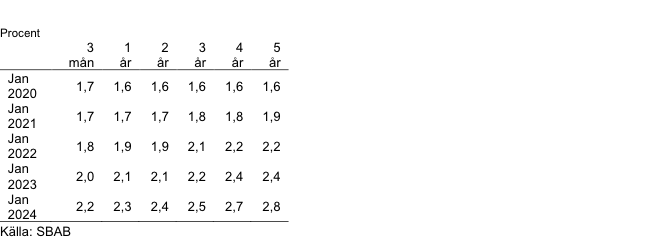

Ny boränteprognos från SBAB: Boräntorna förblir historiskt låga under flera år framöver. Den rörliga boräntan har gått upp mindre än höjningen av reporäntan i linje med vad SBAB förutsåg i den förra prognosen. Bankernas genomsnittliga rörliga boräntor väntas ligga på 1,8 procent i januari 2022 och femåriga på 2,2 procent. Ny forskning som undersökt trender i de internationella realräntorna under flera hundra år stärker bedömningen att boräntorna troligen förblir mycket låga under lång tid framöver.

På sitt decembermöte beslöt Riksbanken att höja reporäntan från minus 0,25 till 0 procent. Enligt Riksbankens prognos väntas reporäntan ligga kvar på den nivån under två år framöver. Riksbanken beslutade också att den ska fortsätta att reinvestera i statsobligationer som förfaller till betalning. Dessa beslut innebär att såväl den rörliga som de lite längre bundna boräntorna väntas ligga kvar på låga nivåer under som minst de kommande två åren.

- Vår prognos är att den rörliga boräntan på bolånemarknaden i genomsnitt går upp marginellt till 1,8 procent fram till januari 2022 och femåringen till 2,2 procent. Ett fortsatt svagt inflationstryck och en fortsatt expansiv penningpolitik bidrar till detta, säger Robert Boije, chefsekonom på SBAB.

- I vår förra prognos förutspådde vi att höjningen av reporäntan inte skulle slå igenom fullt ut i höjda rörliga boräntor, vilket också ser ut att ha blivit fallet. När reporäntan sänktes till minus 0,5 sänktes inte sparräntorna i motsvarande utsträckning. Istället höll bankerna uppe bolånemarginalerna. När nu reporäntan höjts har den därför inte lett till motsvarande ökning i sparräntorna. Dessutom bidrar den hårdnande konkurrensen på bolånemarknaden till något fallande bolånemarginaler, säger Robert Boije.

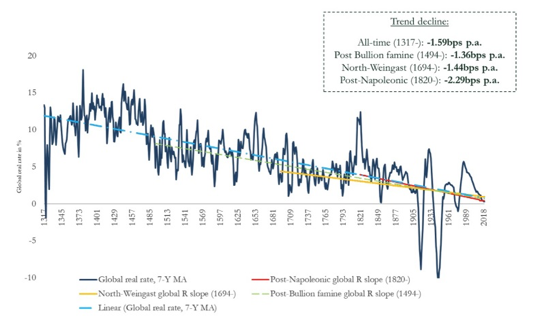

Boräntorna har fallit trendmässigt ända sedan mitten av 1990-talet. Forskningen har försökt förklara den utvecklingen med två olika hypoteser. Den ena är långvariga negativa effekter av finanskriser åtföljd av en mycket expansiv penningpolitik. Den andra är demografiska förändringar som ökat sparandet i världen i kombination med fallande privat- och offentlig investeringsbenägenhet. Detta har bedömts leda till låga realräntor under många år till framöver, vilket också innebär låga boräntor.

Ny forskning från Bank of England bidrar till att kasta nytt ljus på den långsiktiga trenden i realräntorna. Den visar att realräntorna i dagens utvecklade länder har fallit med 1,6 procentenheter per århundrade ända sedan 1300-talet och att det har skett oavsett demografiskt underliggande faktorer och val av penning/finanspolitisk regim. Forskningen kan dock inte fullt ut förklara vad det är som drivit den utvecklingen. En hypotes bland andra är att räntenedgången kan förklaras av fallande avkastning på kapitalackumulering, dvs. avtagande lönsamhet på nya investeringar.

- Ska man tro på den forskning som visar trendmässigt fallande realräntor ända sedan 1300-talet bör vi förvänta oss negativa realräntor och därmed fortsatt låga boräntor under väldigt många år framöver. Samma forskning visar samtidigt att det varit betydande variationer kring denna trend, vilket förstås är viktigt att ta höjd för, säger Robert Boije.

Majoriteten av alla nya bolånetagare – runt 60 procent – fortsätter att välja rörlig ränta på sina bostadslån.

- Trots att det under en period nu kostat väldigt lite att binda räntorna på lite längre tider, jämfört med hur det sett ut lite längre bakåt i tiden, så väljer majoriteten av de svenska bolånetagarna fortsatt rörlig boränta. Det kan möjligen förklaras av att det underlättar byte av såväl bostad som bank och att man inte riskerar att få betala ränteskillnadsersättning till banken om lånet behöver lösas i förtid, säger Robert Boije.

Bild 1. Framtida boräntor med olika bindningstid

Anm. Prognosen avser ett oviktat genomsnitt av olika bankers snitträntor och inte SBAB:s list- eller snitträntor.

Bild 2. Global realränta 1317 – 2018

Källa: Schmelzing, P. (2020), ”Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311-2018, Staff Working Paper No. 845, Bank of England.

Boräntenytt ingår tillsammans med Bomarknadsnytt i SBAB:s publikationsserie Vart är vi på väg? och publiceras sex gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Rapporten finns att ladda ned HÄR.

För mer information, vänligen kontakta:

Robert Boije, chefsekonom, redaktör för Vart är vi på väg? 070-269 45 91, robert.boije@sbab.se