Press

Boräntorna förblir låga – oavsett vad Riksbanken hittar på

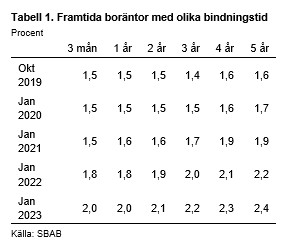

Den ekonomiska statistik som inkommit efter sommaren talar sitt tydliga språk. Även om Riksbanken flaggat för en sådan möjlighet – finns inte några välgrundade ekonomiska argument för att höja reporäntan i närtid. Kärninflationen har trots en tidigare stark konjunktur inte annat än tillfälligt legat på Riksbankens mål och kommer knappast göra det i en nära framtid heller med tanke på att vi nu redan gått in i en betydande konjunkturavmattning både globalt och i Sverige. Boräntorna väntas ligga kvar på historiskt mycket låga nivåer de kommande åren. Den rörliga räntan och den 5-åriga väntas stiga till 1,8 respektive 2,2 procent i januari 2022. Risken förknippad med att välja rörlig ränta förefaller liten samtidigt som premien för att välja en bunden ränta är låg.

På onsdag träffas Riksbankens direktion för att fatta beslut om hur de ska göra med reporäntan. De lite längre bundna boräntorna har fallit på bred front den senaste tiden. I kombination med att många centralbanker världen över sänkt sina styrräntor och även flaggat för ytterligare sänkningar ter sig räntor markant över dagens nivåer just nu avlägsna. Det blir svårt för Riksbanken att motivera en höjning av reporäntan.

- Precis som vi förutspådde i förra Boräntenytt i augusti justerade Riksbanken ned räntebanan vid sitt förra möte. Den ekonomiska statistik som inkommit sedan dess talar tydligt för att det inte – trots att Riksbanken flaggat för en sådan möjlighet – finns några välgrundade ekonomiska argument för att höja reporäntan i närtid. Kärninflationen har inte annat ett tillfälligt legat på Riksbankens mål och kommer knappast göra det i en nära framtid heller med tanke på att vi nu redan gått in i en betydande konjunkturavmattning både globalt och i Sverige, säger Robert Boije, chefsekonom på SBAB.

- Riksbanken valde för några år sedan, med hänsyn tagen till hushållens bolåneskulder, att hålla reporäntan högre än vad som motiverades av inflationsmålet. Det bidrog till att inflationsförväntningarna föll kraftigt och urholkade förtroendet för inflationsmålet. I ett läge där inflationsförväntningarna på alla mätta horisonter redan ligger under Riksbankens mål och all relevant ekonomisk statistik pekar på en markant konjunkturnedgång, riskerar förtroendet för målet att skadas ordentligt igen om Riksbanken ändå höjer reporäntan i närtid, säger Robert Boije.

- Vår bedömning är att ekonomiska fundamenta talar för att den inte finns någon anledning för Riksbanken att höja reporäntan förrän tidigaste mot slutet av 2021 eller början av 2022. Vid en mer betydande global konjunkturnedgång kan Riksbanken istället behöva sänka reporäntan i närtid, säger Robert Boije.

Till följd av fortsatt mycket låga marknadsräntor överlag, väntas även boräntorna ligga kvar på historiskt mycket låga nivåer de kommande åren. SBAB:s bedömning är att den rörliga räntan (tre-månaders) stiger från 1,5 procent i genomsnitt i oktober till 1,8 procent i januari 2022 och att femårsräntan stiger från 1,6 till 2,2 procent.

- Boräntorna väntas ligga kvar på historiskt mycket låga nivåer de kommande åren. Risken förknippad med att välja rörlig ränta förefaller liten samtidigt som premien för att välja en bunden ränta är låg. Det är samtidigt nu mycket stora skillnader mellan vissa bankers list- och snitträntor, vilket är viktigt för bolånetagarna att vara uppmärksamma på, säger Robert Boije.

Anm.: Prognosen avser ett oviktat genomsnitt av olika bankers snitträntor och inte SBAB:s list- eller snitträntor.

Boräntenytt ingår tillsammans med Bomarknadsnytt i SBAB:s publikationsserie Vart är vi på väg? och publiceras sex gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Rapporten finns att ladda ner HÄR.

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, redaktör för Vart är vi på väg?, 070-269 45 91, robert.boije@sbab.se

Erik Wennergren, Press- och PR-ansvarig, 072-451 79 37, erik.wennergren@sbab.se