Press

Oroväckande trend mot negativa räntor i omvärlden

Boräntor markant över dagens nivåer i Sverige ter sig alltmer avlägsna. Riksbanken kommer återigen att behöva justera ned räntebanan och dessutom ned sin syn på vad som är en normal reporänta. Flera centralbanker har nyligen sänkt sina styrräntor och flera länders statspapper med löptider på mellan 10 och 50 år har nu negativ ränta. I Sverige har även femåriga bostadsobligationer sålts till negativ ränta vilket är unikt. Riksbanken väntas höja reporäntan först i april 2022 och den rörliga boräntan förväntas därmed ligga mer eller mindre stilla åtminstone de närmaste två åren.

Fallande räntor världen runt och införande av negativ ränta

De globala räntorna faller från redan mycket låga nivåer. Mot bakgrund av tydliga signaler om en sämre världskonjunktur har flera centralbanker nyligen sänkt sina styrräntor. I Schweiz har 50-åriga statsobligationer nyligen sålts till negativ ränta och storbanken UBS har aviserat negativ ränta på sparkonton med innestående kapital på över 5 miljoner kronor. I Tyskland har 30-åriga statsobligationer sålts till negativ ränta. Tyska Commerzbank har dock tydligt aviserat att de inte avser införa negativ ränta på hushållens sparkonton. I Danmark betalar nu Jyske bank hushåll som tar bolån förutsatt att lånet binds på 10 år. Det kan man göra eftersom banken själv lånar upp ännu billigare. Man har också aviserat negativ sparränta på höga sparbelopp.

- Ränteutvecklingen världen om och införandet av negativa räntor pekar tydligt på att räntor markant över dagens nivåer ter sig väldigt avlägset, säger Robert Boije, chefsekonom, SBAB.

- Skulle vi gå in i en mer påtaglig global lågkonjunktur där centralbankerna världen runt sänker sina styrräntor mer markant och även Riksbanken, får vi en prekär situation. Likt tyska Commerzbank tror jag svenska banker in i det längsta kommer att göra allt för att undvika att införa negativ ränta på vanligt hushållssparande. Sett ur ett makroekonomiskt stabiliseringspolitiskt perspektiv minskar det samtidigt genomslaget av den förda penningpolitiken, säger Robert Boije.

Negativ lång realränta i Sverige

Den förväntade dagslåneräntan – vilket är den ränta som bankerna betalar när de lånar av varandra – ligger långt under Riksbankens senaste prognos för reporäntan. Detta tillsammans med negativa räntor på långa statspapper världen om och en betydligt svagare konjunktur kommer tvinga Riksbanken att återigen justera ned reporäntebanan vid nästa möte den 4 september.

- Mycket talar för att vi nu har en negativ lång realränta i Sverige. Det är förvånande att Riksbanken ännu inte officiellt justerat ned sin syn på vad som är en normal reporänta, säger Robert Boije.

- Vår aktuella bedömning är att Riksbanken dröjer ända till april 2022 med att höja reporäntan, säger Robert Boije.

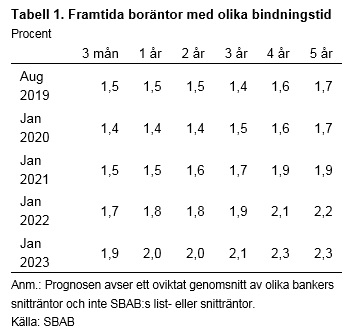

Den rörliga boräntan oförändrad de närmaste två åren

Negativ lång realränta, dystrare globala och inhemska konjunkturutsikter och en förväntad nedjustering av reporäntebanan smittar av sig på de svenska boräntorna.

- Vår nya bedömning är att tremånadersräntan ligger mer eller mindre oförändrad åtminstone de kommande två åren och att även de längre bundna räntorna ligger kvar på historiskt låga nivåer under lång tid. Risken att välja rörlig ränta förefaller därmed liten samtidigt som premien för att välja en säker bunden ränta – för den som föredrar det – är låg, säger Robert Boije.

Se upp för stora skillnader mellan list- och snitträntor

Det är för tillfället stora skillnader på bolånemarknaden som helhet mellan list- och snitträntorna. Mätt utifrån listräntorna är räntan på lån med fem års löptid nu lägre än den för tremånaders medan det omvända gäller mätt ifrån de genomsnittliga faktiska räntorna (snitträntorna).

- Det är nu mycket stor skillnad mellan vissa bankers list- och snitträntor. Särskilt när det gäller de rörliga bostadsräntorna är det viktigt att vara observant på detta, säger Robert Boije.

Boräntenytt ingår tillsammans med Bomarknadsnytt i SBAB:s publikationsserie Vart är vi på väg? och publiceras sex gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Prognosen över boräntorna för olika bindningstider avser den allmänna marknadsutvecklingen och inte SBAB:s räntor. Ladda ner rapporter här. Pdf, 765.4 kB.

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, redaktör för Vart är vi på väg?, 070-269 45 91, robert.boije@sbab.se

Erik Wennergren, Press- och PR-ansvarig, 072-451 79 37, erik.wennergren@sbab.se