Press

Bolåneräntorna höjs mycket långsamt framöver

Riksbanken justerade i slutet av april ned banan för hur de tror reporäntan kommer att höjas de närmaste åren. Tecknen på en svagare global och inhemsk konjunktur är flera. Trots en rekordsvag krona tar inte den underliggande inflationen rensad för energipriser fart och de senaste inflationsförväntningarna ligger på alla års sikt under Riksbankens mål. Det stora fallet i antalet påbörjade nya bostäder drar ned BNP-tillväxten. Den reala jämviktsräntan bedöms ligga nära noll och Riksbanken förutspås därför i närtid justera ned synen på vad som är en normal reporänta. Bolåneräntorna bedöms mot denna bakgrund höjas mycket långsamt framöver. Skillnaden mellan tremånadersräntan och de lite längre bundna räntorna ökar något de allra närmaste åren men förblir historiskt liten. Trots detta väljer fortfarande en majoritet rörlig ränta.

En rad faktorer pekar på mycket måttliga höjningar av bolåneräntorna de allra närmaste åren. Efter att förvånande ha höjt reporäntan vid det penningpolitiska mötet i december – trots att den underliggande inflationen rensad för volatila energipriser fortsatt att komma in svagt och trots flera signaler om ett dämpat konjunkturläge – har Riksbanken i sina två efterföljande möten tvingats justera ned banan för kommande reporäntehöjningar. Riksbanken har också beslutat om att återköpa hälften av de statsobligationer som förfaller det närmaste 1 ½ året i syfte att fortsatt försöka hålla nere även de lite längre räntorna.

Tecknen på en svagare global och inhemsk konjunktur är flera. Trots en rekordsvag krona tar inte den underliggande inflationen fart och det stora fallet i antalet påbörjade nya bostäder drar ned BNP-tillväxten.

- Vi var förvånade när Riksbanken valde att höja reporäntan i december sett till de svaga utfallen på den underliggande inflationen och konjunktursignalerna. Den ekonomiska statistik som inkommit sedan dess har bekräftat vår syn. Vår bedömning är nu att det bara är 10 procents sannolikhet för att Riksbanken höjer reporäntan i år, säger Robert Boije chefsekonom, SBAB.

Mycket talar för att den reala jämviktsreporäntan – dvs. reporäntan rensad för inflationen då inflationen ligger på målet och vid ett normalt konjunkturläge – ligger nära noll procent.

- Riksbanken befinner sig i ett besvärligt läge. Trots en rekordssvag krona tar inte inflationen fart ordentligt. Jag skulle bli mycket förvånad om inte Riksbanken justerar ned sin syn på vad som är en normal reporänta senast i samband med att nästa penningpolitiska rapport publiceras i juli, säger Robert Boije. Ett fortsatt svagt inflationstryck i kombination med en mycket låg real jämviktsränta och Riksbankens fortsatta obligationsköp talar för att både tremånadersräntan och de längre bundna boräntorna förblir låga och bara ökar svagt framöver. Skillnaden mellan tremånadersräntan och de lite längre bundna räntorna bedöms dock öka något de allra närmaste åren men förbli historiskt liten.

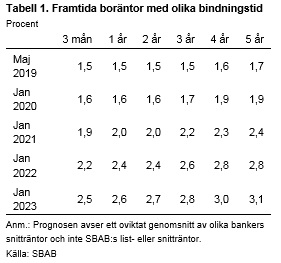

- Vår bedömning är att tremånadersräntan stiger till 1,9 procent till januari 2021 för att därefter stiga till 2,5 procent till januari 2023. Femårsräntan spås stiga till 2,4 respektive 3,1 procent till samma tidpunkter, säger Robert Boije.

- En klar majoritet av alla nya låntagare väljer fortsatt rörlig ränta. Vår bedömning är att det är en liten risk för de flesta att ligga kvar med rörlig ränta. Det är samtidigt ett fortsatt gynnsamt läge att binda sin ränta för de som föredrar det, till exempel om man har små marginaler i sin ekonomi och har svårt att klara en ränteuppgång, säger Robert Boije.

I det lågräntesamhälle vi nu har levt i ett tag kan det finnas en oro för att en stor andel av hushållen väljer rörlig ränta utifrån tron att den kommer att ligga kvar på nuvarande låga nivåer. Konjunkturinstitutets Konsumentundersökning som kom den 25 april visar dock att hushållen själva tror att tremånadersräntan kommer att ligga ungefär 1 procentenhet över SBAB:s prognos på 1, 2 respektive 5 års sikt.

- SBAB:s ränteprognos ligger nära finansmarknadens förväntningar. Det finns därför inga starka skäl att tro att hushållen i stor utsträckning väljer rörlig ränta på grund av att de har orealistiskt låga förväntningar på den rörliga räntan framöver, säger Robert Boije.

Boräntenytt ingår tillsammans med Bomarknadsnytt i SBAB:s publikationsserie Vart är vi på väg? och publiceras sex gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Prognosen över boräntorna för olika bindningstider avser den allmänna marknadsutvecklingen och inte SBAB:s räntor. Ladda ner rapporter här. pdf, 2 MB.

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, redaktör för Vart är vi på väg?, 070-269 45 91, robert.boije@sbab.se

Erik Wennergren, Press- och PR-ansvarig, 072-451 79 37, erik.wennergren@sbab.se