Press

En klar majoritet stängs ute från småhusmarknaden

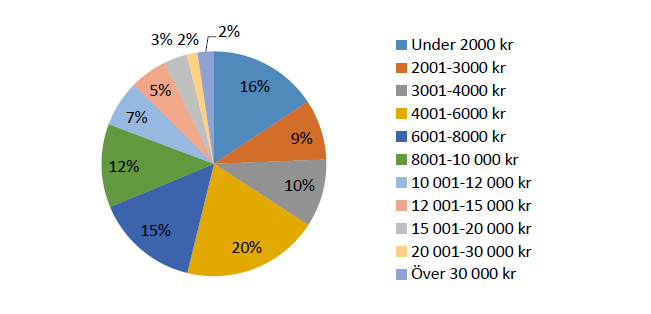

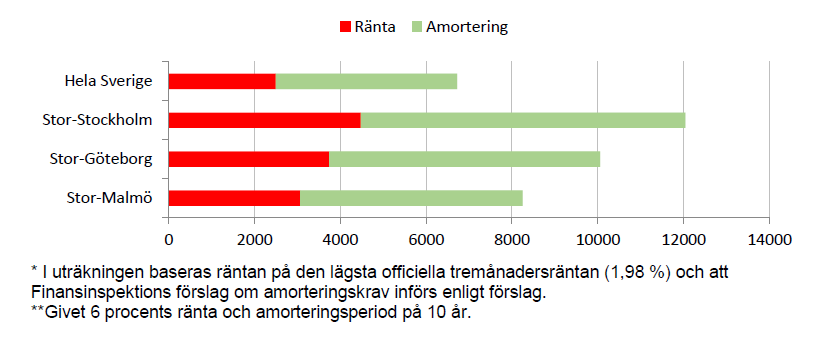

Drygt vartannat hushåll kan inte spendera mer än 6 000 kr på räntor och amorteringar per månad utan stora neddragningar i övrig konsumtion. När de nya amorteringskraven införs i augusti kommer månadskostnaden efter ränteavdrag vara 6 700 kr totalt i landet och hela 12 000 kr i Storstockholm, 10 000 kr i Storgöteborg och 8 300 kr i Stormalmö för den som köper en genomsnittsvilla i respektive region och har en kontantinsats på 15 procent av lånebeloppet.

Detta visar SBAB:s undersökning Bolånet & Amorteringen del 2 som baseras på en enkät som SBAB låtit CINT/Snabba Svar genomföra 12-18 mars 2015. I undersökningen har 1 033 personer i åldern 20-80 år svarat. Hela undersökningen publiceras på sbab.se den 1 april.

Allt färre förunnat kunna köpa ett småhus

Ett genomsnittligt småhus kostar idag 2,5 miljoner kronor, i Stockholmsområdet är prislappen hela 4,5 miljoner. När amorteringskravet införs i augusti kommer en klar majoritet av de svenska hushållen få det svårt att ta sig in på småhusmarknaden. Trots att hushållen i vår uträkning förväntas ha sparat ihop till en kontantinsats på 380 000 kr och på så vis slipper ta dyra privatlån klarar bara 41 procent av att köpa en svensk genomsnittsvilla utan att behöva göra stora inskränkningar i den övriga konsumtionen.

Resultatet är självfallet ändå mer nedslående i storstadsregionerna då endast 14 procent i Storstockholm, 21 procent i Storgöteborg och 32 procent av de boende i Stormalmö kan köpa ett småhus i sin region utan att behöva göra stora inskränkningar i den övriga konsumtionen. Vilket innebär att även om vissa kan göra smärtsamma omprioriteringar i sin privatekonomi som ändå möjliggör bostadsköpet utestängs många, eftersom de antingen inte är beredda att offra tillräckligt mycket för att kunna köpa ett efterlängtat småhus eller helt enkelt saknar den ekonomiska förmågan.

Hur stora totala och långsiktigt löpande månatliga kostnader för ränta och amorteringar alternativt bostadshyra klarar ekonomin i ditt hushåll av utan att ni behöver göra stora inskränkningar i er övriga konsumtion?

- För majoriteten av befolkningen, åtminstone de som vill bo i närheten av storstäderna, blir det mycket svårt att finansiera ett småhusköp. Höga priser och hårdare finansieringsvillkor sätter, trots låga räntor, effektivt stopp för småhusdrömmen, säger Tor Borg, chefsekonom SBAB.

Utfallet ser likartat ut i alla åldersgrupper utom 20-29 år där, föga förvånande, ännu färre kan finansiera höga boendekostnader. Män är generellt kapabla att betala högre räntor och amorteringar då var fjärde säger sig kunna ta en månadskostnad över 10 000 kr per månad mot endast var sjunde kvinna. Med all säkerhet en spegling av inkomstskillnader.

- En del bostadsköp tidigareläggs förmodligen till våren och sommaren, för att undvika de hårdare amorteringsreglerna, vilket kan driva på bostadsmarknaden något. Sannolikt blir det då en inbromsning under hösten när reglerna träder i kraft, säger Tor Borg.

Diagrammet nedan visar hur kapitalkostnaden kommer att se ut för hushåll som köper en genomsnittsvilla i Sverige som helhet och i respektive storstadsregion, givet att hushållet gör en kontantinsats motsvarande 15 procent av köpeskillingen i linje med kravet om bolånetak. Om även privatlån måste tas för hela kontantinsatsen ökar månadskostnaden** med uppemot 5 000 kr för genomsnittsvillan i Sverige och nästan det dubbla i Storstockholm. Ökar bolåneräntan från dagens historiskt låga nivåer till den nivån som enligt Riksbanken är normalränta försämras självfallet ekvationen drastiskt då bolåneräntan i det läget kan ligga på 5-6 procent – vilket innebär en ytterligare månadskostnad på uppemot 10 000 kr för genomsnittvillan i Storstockholm och hälften så mycket för Sverigevillan.

Månatlig boendekostnad* (kr) i form av ränta och amorteringar, vid köp av genomsnittsvilla och belåning på 85 procent

För mer information, kontakta gärna:

Tor Borg, Chefsekonom SBAB,

076-118 09 02, tor.borg@sbab.se

Karin Hellgren, Presschef SBAB,

0706-68 38 24, karin.hellgren@sbab.se

Andreas Leifsson, analytiker SBAB

070-788 99 45, andreas.leifsson@sbab.se