Press

Forsatt hög risk i hushållens finanser enligt SBAB:s riskindex

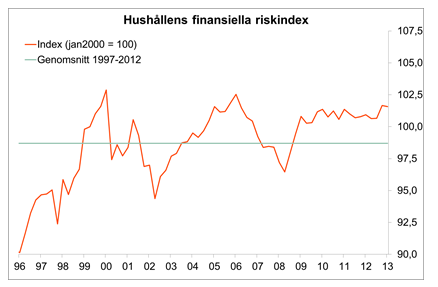

Hushållens motståndskraft mot negativa förändringar i börskurser, bostadspriser samt spar- och obligationsräntor fortsätter att vara historiskt låg trots att den stärktes något under slutet av 2013. SBAB:s finansiella riskindex visar att riskexponeringen ligger nära tidigare toppnivåer.

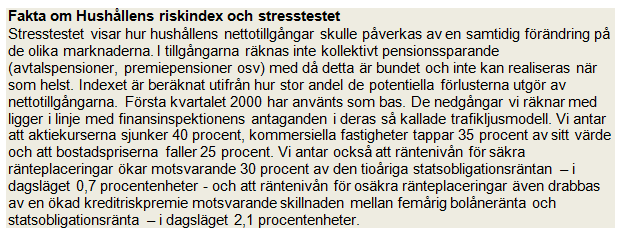

SBAB:s riskindex för hushållens finanser bygger på ett stresstest, det som testas är vad som skulle hända med hushållens finansiella ställning om börskurserna föll, bostads- och fastighetspriserna gick ned och räntorna steg. Riskindexet minskade marginellt under det fjärde kvartalet men ligger fortfarande nära toppnoteringarna från 2000 och 2006. I stresstestets scenario förlorar hushållen drygt 2 600 miljarder kronor. Det motsvarar 35 procent av deras nettotillgångar och 139 procent av deras disponibla årsinkomst.

– Hushållen fortsätter att ta rätt stora finansiella risker. För att balansera exponeringen mot aktie- och bostadsmarknaden och komma ned till en normal risknivå skulle de behöva amortera ned skulder eller öka på sitt riskfria kontosparande med 220 miljarder kronor. Det motsvarar nästan 23 000 kronor per person, säger Tor Borg, chefsekonom på SBAB.

Under det fjärde kvartalet ökade hushållens tillgångar snabbare än skulderna vilket bidrog till att indexet gick ned något, trots att exponeringen mot aktiemarknaden fortsatte öka. Hushållen är fortfarande främst exponerade mot risken för fallande bostadspriser och i mindre utsträckning mot börsfall och ränteuppgångar. Aktieexponeringen är dock den riskkomponent som ökat snabbast de senaste två åren.

– Bostadsmarknaden är den marknad som de flesta hushåll har störst exponering mot. Men i takt med att börsen har återhämtat sig och att efterfrågan på aktiefonder har ökat så har också exponeringen mot aktiemarknaden ökat, säger Tor Borg.

Ökad känslighet för rörelser i börskurser, bopriser och räntor

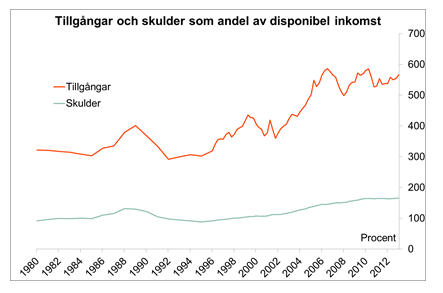

Sammantaget uppgick hushållens tillgångar (exkl. kollektivt pensionsparande) till 10 677 miljarder kronor vid slutet av 2013. Skulderna var 3 089 miljarder kronor. Som andel av hushållens disponibla årsinkomst motsvarade detta 567 respektive 165 procent. För 20 år sedan var motsvarande andelar 300 respektive 95 procent.

– De senaste 20 åren har hushållens tillgångar och skulder, som andel av deras inkomst, fördubblats. Och då är allt kollektivt pensionsparande inte medräknat. Förändringar i räntor, börskurser och bostadspriser slår därför igenom mycket hårdare än tidigare i hushållens plånböcker och hela den svenska ekonomin har blivit mycket känsligare för vad som händer på finansmarknaderna, säger Tor Borg.

Rapporten Hushållens Riskindex, nr 4 finns i sin helhet här.

En kortare videokommentar finns på SBAB Play.

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB

Telefon: 0761-18 09 02, tor.borg@sbab.se

Karin Hellgren, Presschef SBAB

Telefon: 0706-68 38 24, karin.hellgren@sbab.se