Press

Ökade risker i hushållens finanser enligt SBAB:s riskindex

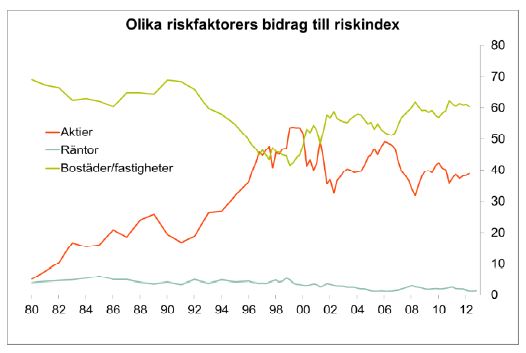

Efter att ha legat stilla under ett antal kvartal så ökade SBAB:s riskindex för hushållens finanser under det tredje kvartalet till sin högsta nivå sedan slutet av 2006. Riskindexet visar hur känsliga hushållens finanser är för ovälkomna förändringar på aktie-, bostads- och räntemarknaderna. Exponeringen mot aktiemarknaden är den riskkomponent som ökat mest den senaste tiden men hushållen är fortfarande mest exponerade mot risken för fallande bostadspriser.

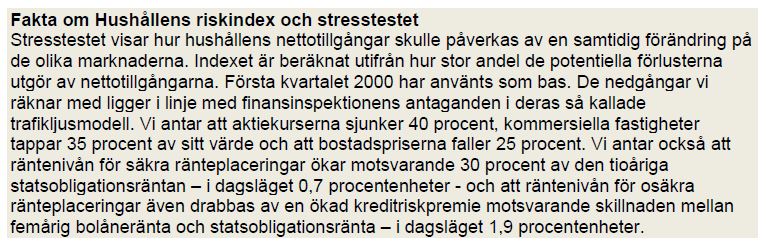

SBAB:s riskindex för hushållens finanser bygger på ett stresstest, det som testas är vad som skulle hända med hushållens finansiella ställning om börskurserna föll, bostads- och fastighetspriserna gick ned och räntorna steg. Riskindexet ökade under det tredje kvartalet och börjar närma sig tidigare toppnoteringar. I stresstestets scenario förlorar hushållen drygt 2 500 miljarder kronor. Det motsvarar 35 procent av deras nettotillgångar och 135 procent av deras disponibla inkomst.

– Riskindex har ökat och ligger nära tidigare toppar. Det signalerar att hushållens ekonomi är mer sårbar än tidigare för nedgångar på aktie- och bostadsmarknaderna. I förlängningen innebär det en risk för konsumtionstillväxten, säger Tor Borg, chefsekonom på SBAB.

Sedan mitten av 2009, då den internationella finanskrisen började avta, har riskindexet legat över sitt historiska genomsnitt men på ganska stabila nivåer. Hushållen har satt in mycket pengar på sparkonton vilket har inneburit att andelen räntebärande tillgångar hållit sig stabil trots stigande börskurser och bostadspriser. Skulderna har ökat i lite snabbare procentuell takt än tillgångarna, men inte tillräckligt snabbt för att nettotillgångarna ska minska. Under det tredje kvartalet ökade emellertid indexet från 100,7 till 102,0. En ganska stor uppgång som innebär att indexet nu ligger nära de tidigare toppnivåerna från slutet av 2000 och 2006.

Bakom uppgången under det tredje kvartalet ligger främst att börsuppgången medfört att aktieexponeringen ökat. Samtidigt har ränte- och bostadsexponering minskat lite till följd av stigande räntor, lägre andel räntebärande tillgångar i försäkringssparandet och lägre genomsnittspriser på småhus. Tillgångarna ökade snabbare än skulderna vilket höll tillbaka indexuppgången något.

Störst exponering mot bostäder men aktieexponeringen ökar

Ett prisfall på bostadsmarknaden skulle få den största effekten på hushållens finanser men även en börsnedgång skulle få betydande inverkan. Aktieexponeringen är den som ökat snabbast den senaste tiden. Exponeringen mot räntemarknaden, på tillgångssidan, är ganska liten då hushållen inte äger några större mängder obligationer och andra värdepapper vars värde påverkas av ränteändringar. Att i dagsläget återställa riskindexet till det historiska genomsnittet skulle kräva att hushållens antingen minskade sina skulder med omkring 236 miljarder eller satte in motsvarande summa på riskfria sparkonton.

– För att komma tillbaka till ett normalläge vad gäller de finansiella riskerna skulle hushållen behöva antingen amortera av skulder eller sätta in omkring 1,5 månadslön efter skatt på sparkonto. Det är det förmodligen inte många hushåll som skulle klara, säger Tor Borg.

Rapporten Hushållens riskindex, nr 3 finns i sin helhet på https://www.sbab.se/1/analys__rapporter/specialstudier.html

En kortare videokommentar finns på SBAB Play: https://www.sbab.se/1/privat/guider__verktyg/hall_koll_med/sbab_play.html

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB

Telefon: 0766-118 09 02, tor.borg@sbab.se, twitter.com/Tor_Borg