Press

Riskindex tyder på viss finansiell sårbarhet hos hushållen

SBAB:s finansiella riskindex visar, med hjälp av ett stresstest, hur känsliga svenska hushålls finanser är för ovälkomna förändringar på aktie-, bostads- och räntemarknaderna.

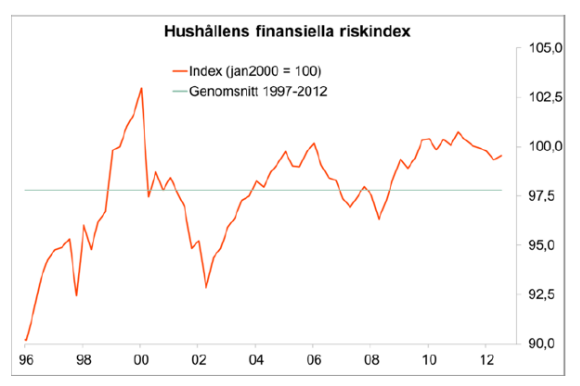

Ökad nettoskuldsättning har medfört att riskindexet ökat något under det andra kvartalet, trots att exponeringen mot aktie- och bostadsmarknaderna minskat. Det är första gången sedan slutet av 2011 som indexet ökat. Riskindexet ligger över det historiska genomsnittet vilket tyder på en viss sårbarhet. Framför allt är hushållen exponerade mot risken för fallande bostadspriser och endast i mindre utsträckning mot börsfall och ränteuppgångar.

Hushållens riskindex bygger på ett stresstest, det som testas är vad som skulle hända med hushållens finansiella ställning om börskurserna föll, bostads- och fastighetspriserna gick ned och räntorna steg.

– De svenska hushållen har stora skulder och ännu större tillgångar i förhållande till sina inkomster. Svängningar i börskurser, bostadspriser och räntor får därför stora effekter på hushållens ekonomi, säger Tor Borg, chefsekonom på SBAB.

Sedan mitten av 2009, då den internationella finanskrisen började bedarra, har riskindexet legat över sitt historiska genomsnitt. Indexet toppade på 100,7 under det fjärde kvartalet 2011. Därefter följde fem kvartal då indexet successivt minskade till 99,3, framför allt på grund av att sparandet höll jämna steg med den ökade skuldsättningen samtidigt som tillgångarna ökade i värde. Under det andra kvartalet 2013 har riskindexet stigit något från 99,3 till 99,5. Bakom uppgången ligger lägre småhuspriser och börskurser som innebär att nettoskuldsättningen ökat något trots ett positivt nettosparande. Under det tredje kvartalet har bostadspriser och börskurser ökat.

– Indexet signalerar en viss finansiell sårbarhet hos hushållen. Mycket talar dock för att indexuppgången under det andra kvartalet var tillfällig. Om hushållen fortsätter spara mer än de lånar och gör stora insättningar på riskfria sparkonton så bör riskexponeringen minska framöver, säger Tor Borg.

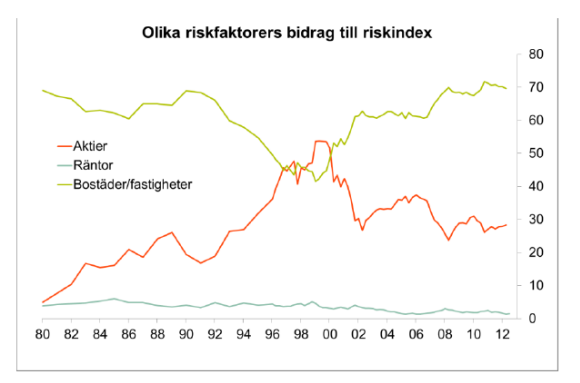

Stresstestet visar att ett fall i bostads- och fastighetspriserna skulle få klart större följder för hushållens finansiella situation än ett börsfall eller en ränteuppgång. Exponeringen mot räntemarknaden, på tillgångssidan, är ganska liten då hushållen inte äger några större mängder obligationer och andra värdepapper vars värde påverkas av ränteändringar. Exponeringen mot aktiemarknaden var som störst under IT-bubblan vid millennieskiftet och har därefter avtagit. Exponeringen mot bostadsmarknaden har däremot ökat stadigt sedan början av 2000-talet. I stresstestet innebär detta att boprisfallet får dubbelt så stor effekt som börsnedgången och ränteuppgången tillsammans.

– Hushållens bostads- och fastighetstillgångar är värda drygt tre gånger så mycket som de räntebärande tillgångarna och nästan fyra gångar så mycket som deras innehav av aktierelaterade tillgångar. Bostadstillgångarna är dessutom mer jämnt fördelade. Ett prisfall på bostadsmarknaden skulle därför få mycket större konsekvenser för hushållens finansiella ställning än ett börsras eller ränteuppgång, säger Tor Borg.

Fakta om Hushållens riskindex och stresstestet

Stresstestet visar hur hushållens nettotillgångar skulle påverkas av en samtidig förändring på de olika marknaderna. Indexet är beräknat utifrån hur stor andel de potentiella förlusterna utgör av nettotillgångarna. Första kvartalet 2000 har använts som bas. De nedgångar vi räknar med ligger i linje med finansinspektionens antaganden i deras så kallade trafikljusmodell. Vi antar att aktiekurserna sjunker 40 procent, kommersiella fastigheter tappar 35 procent av sitt värde och att bostadspriserna faller 25 procent. Vi antar också att räntenivån för säkra ränteplaceringar ökar motsvarande 30 procent av den tioåriga statsobligationsräntan – i dagsläget 0,5 procentenheter - och att räntenivån för osäkra ränteplaceringar även drabbas av en ökad kreditriskpremie motsvarande skillnaden mellan femårig bolåneränta och statsobligationsränta – i dagsläget 2,0 procentenheter.

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB

08-614 38 84, 0761-18 09 02, tor.borg@sbab.se