Press

SBAB:s riskindex visar att hushållens exponering mot finansiell risk minskat

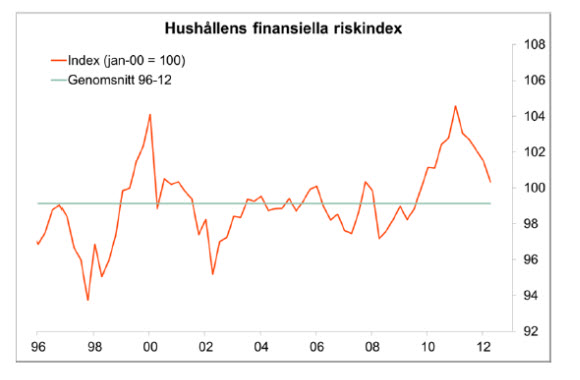

SBAB:s nya finansiella riskindex visar att hushållens riskexponering mot aktiebostads- och räntemarknaderna har minskat under 2012 och början av 2013. Det ligger dock fortfarande över det historiska genomsnittet. Hushållen är framför allt exponerade mot risken för fallande bostadspriser och i mindre utsträckning mot börsfall och ränteuppgångar.

Hushållens riskindex bygger på ett stresstest, liknande det trafikljustest som Finansinspektionen gör av försäkringsbolag. Det som testas är vad som skulle hända med hushållens finanser om börskurserna föll, bostads- och fastighetspriserna gick ned och räntorna steg.

– Hushållen har tillgångar på drygt 9 000 miljarder och skulder på drygt 3 000 miljarder kronor. Detta kan jämföras med en årlig disponibel inkomst på omkring 1 800 miljarder. Svängningar i börskurser, bostadspriser och räntor får stora effekter på hushållens ekonomi, därför är det viktigt att följa utvecklingen, säger Tor Borg, chefsekonom på SBAB.

I slutet av 2011 var riskindexet uppe på nivåer som inte setts sedan millennieskiftet. Bakom indexuppgången under 2011 låg främst att ökade skulder och minskade tillgångar bidrog till att ränterisken steg. Under 2012 och början av 2013 har riskindexet fallit tillbaka och för det första kvartalet 2013 landade det på 100,3, en nedgång med 1,1 procent jämfört med fjärde kvartalet 2012 och 2,6 procent lägre än första kvartalet 2012. Främsta bidraget till den minskade riskexponeringen står ökade nettotillgångar för, dvs hushållens tillgångar har ökat snabbare än skulderna. Exponeringen mot aktie- och bostadsrisk har ökat i takt med de senaste kvartalens prisuppgångar, men detta motverkas av att exponeringen mot ränterisk minskat något.

– Trots att hushållen har fortsatt skuldsätta sig så har sparandet varit större de senaste kvartalen. Tillsammans med prisuppgången på aktie- och bostadsmarknaderna innebär det att nettotillgångarna ökat och att hushållens riskexponering minskat, säger Tor Borg.

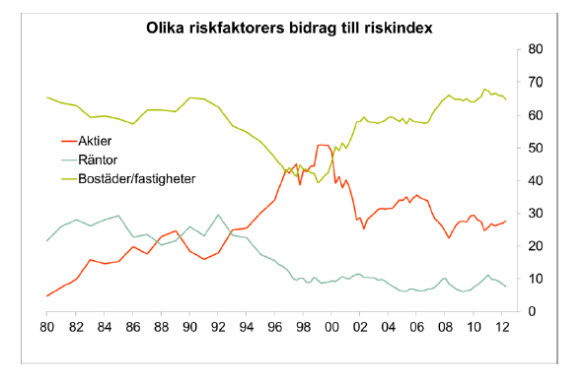

En uppdelning av de potentiella förlusterna i stresstestet visar att ett fall i bostads- och fastighetspriserna skulle få klart större följder för hushållens finansiella situation än ett börsfall eller en ränteuppgång. Exponeringen mot bostadsmarknaden har ökat stadigt sedan början av 2000-talet.

– Hushållens bostads- och fastighetstillgångar är värda nästan fyra gångar så mycket som deras innehav av aktierelaterade tillgångar. Tillgångarna är dessutom mer jämnt fördelade när det gäller bostäder. Ett prisfall på bostadsmarknaden skulle därför få mycket större konsekvenser för hushållens finanser, säger Tor Borg.

Fakta om Hushållens riskindex och stresstestet

Stresstestet visar hur hushållens nettotillgångar skulle påverkas av en samtidig förändring på de olika marknaderna. Indexet är beräknat utifrån hur stor andel de potentiella förlusterna utgör av nettotillgångarna. Första kvartalet 2000 har använts som bas. De nedgångar vi räknar med ligger i linje med finansinspektionens antaganden i deras så kallade trafikljusmodell. Vi antar att aktiekurserna sjunker 40 procent, kommersiella fastigheter tappar 35 procent av sitt värde och att bostadspriserna faller 25 procent. Vi antar också att räntenivån ökar motsvarande 30 procent av den tioåriga statsobligationsräntan. På skuldsidan lägger vi även till ett antagande om en ökad kreditriskpremie motsvarande skillnaden mellan femårig bolåneränta och statsobligationsränta.

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB

08-614 38 84, 0761-18 09 02, tor.borg@sbab.se