Nya bolåneregler gör att fler barn behöver flytta vid separation

Riksdagens beslut att begränsa möjligheten till tilläggslån kommer göra det påtagligt svårare att köpa ut sin partner vid en separation, vilket riskerar att slå särskilt hårt mot barnfamiljer. Enligt SBAB:s beräkningar krävs 656 000 kronor för att köpa ut sin partner efter fyra år från en genomsnittlig villa i de största städerna i landets 21 regioner. Med dagens regler kan utköpet av partnern i genomsnitt finansieras med tilläggslån. Med de nya reglerna kan endast en tiondel av utköpsbeloppet finansieras så.

– Att en part har möjlighet att bo kvar vid en separation kan kännas otroligt viktigt, särskilt om det finns barn med i bilden. Kanske vill man undvika att behöva rycka upp sina barn från tryggheten som bostaden ofta innebär om allt omkring redan skakar, säger Linda Hasselvik, SBAB:s privat- och boendeekonom.

Den 1 april ändras bolånereglerna i syfte att underlätta för unga att kunna köpa sin första bostad. I samband med det införs också en mer restriktiv regel för de tilläggslån som kan tas efter själva bostadsköpet. SBAB har gjort beräkningar som visar att det senare kan komma att få mycket negativa effekter vid separationer. Det kommer medföra att det blir betydligt svårare att lösa ut sin partner och i större utsträckning än tidigare tvinga fram bostadsbyten vid separationer. Det kommer därmed också innebära att fler barn kommer att behöva flytta helt från sitt befintliga boende i samband med separationer.

Stora skillnader i hur mycket det kostar att köpa ut sin partner i olika delar av landet

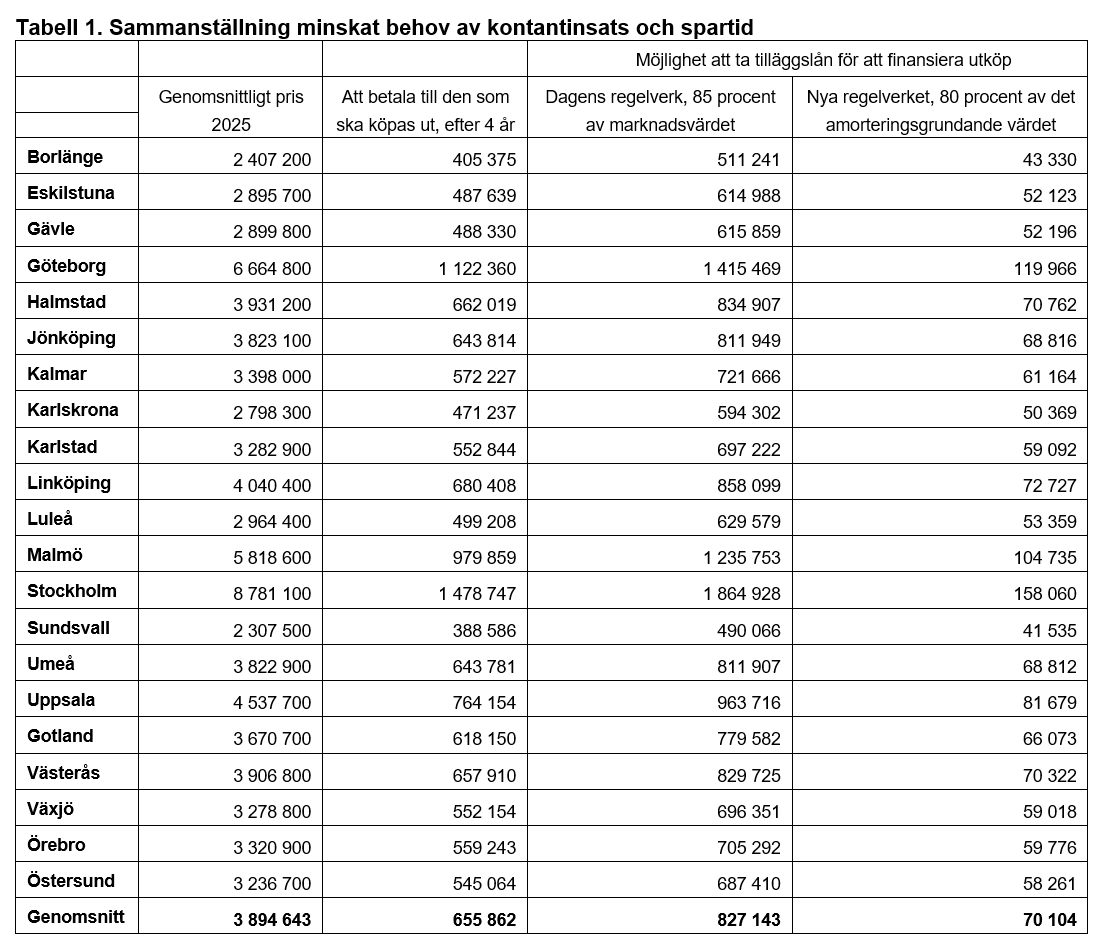

En förutsättning för att den ena partnern ska kunna bo kvar vid en separation är att det finns finansiella möjligheter att köpa ut den andra. SBAB har med hjälp av data från Booli undersökt hur mycket pengar som behövs för att köpa ut den andra ägaren från en genomsnittlig villa i någon av de största städerna i landets 21 regioner (se tabell). I genomsnitt behövs 656 000 kronor, givet antaganden om bland annat en årlig prisuppgång på 4 procent, en initial belåning på 85 procent och att separationen sker fyra år efter bostadsköpet (se alla antaganden under Om kartläggningen). Skillnaderna är dock stora över landet. I Stockholm behövs nästan 1,5 miljoner kronor, medan det i Sundsvall rör sig om knappt 389 000 kronor.

– Det kostar ofta en rejäl slant att lösa ut sitt ex och särskilt i storstäderna. Det finns en risk att kostnaden i sig gör att fler väljer att inte separera trots att de egentligen vill, säger Linda Hasselvik.

Med de nya reglerna kan endast en tiondel av utköpsbeloppet finansieras med tilläggslån

Om man saknar eget sparkapital för att köpa ut sin expartner är det möjligt att ta ett tilläggslån för att göra det. Den möjligheten begränsas nu kraftigt av den nya lagen. Idag är det tillåtet att ta tilläggslån upp till 85 procent av bostadens aktuella marknadsvärde. Från den 1 april går gränsen vid 80 procent av det amorteringsgrundande värdet, vilket motsvarar marknadsvärdet bostaden hade vid köpet eller vid den senaste omvärderingen. En ny omvärdering får göras först fem år efter köpet och därefter med fem års mellanrum. Med dagens regler kan det genomsnittliga utköpsbeloppet på i snitt 656 000 kronor helt finansieras med tilläggslån enligt SBAB:s beräkningar (se tabell). Med de nya reglerna kan endast en dryg tiondel av det genomsnittliga utköpsbeloppet, motsvarande cirka 70 000 kronor, finansieras med tilläggslån.

– För den som inte kan finansiera utköpet med eget sparkapital eller tilläggslån återstår egentligen bara alternativet att ta privatlån. Det är betydligt dyrare, särskilt sedan avdragsrätten för privatlån slopades helt vid årsskiftet. Den nya lagen riskerar också att leda till att vi får en tröskeleffekt, där det kan bli påtagligt enklare att köpa ut den andra ägaren fem år efter inköpet. Det riskerar att leda till att fler stannar kvar i en dålig relation längre, säger Linda Hasselvik.

Orimligt att reglerna i högre grad möjliggör bostadsbyte än att bo kvar vid separationer

De nya reglerna innebär att bolånetaket vid köp av en ny bostad höjs från 85 till 90 procent av bostadens värde, samtidigt som taket för tilläggslån sänks från 85 till 80 procent. Konsekvensen av detta är inte bara att det blir svårare att lösa ut sin partner, utan också att det blir svårare att bo kvar i sitt befintliga boende än att byta boende.

– Med de nya reglerna kommer det vara möjligt att köpa en ny bostad och belåna sig upp till 90 procent av det faktiska marknadsvärdet. Men om man vill bo kvar i sin nuvarande bostad tillsammans med sina barn vid en separation får man bara ha en belåningsgrad på 80 procent av ett ofta inaktuellt och lägre marknadsvärde än det faktiska. Jag tycker att detta är ologiskt. Det är i mina ögon också orimligt sett till vilka långtgående negativa konsekvenser det kan komma att ha för barnen, säger Linda Hasselvik.

Tabell 1. Sammanställning minskat behov av kontantinsats och spartid

Källor: SBAB och Booli. Not. En utförligare tabell bifogas detta pressmeddelande. Den visar också kontantinsatsen idag, marknadsvärdet efter 4 år, lånenivå efter 4 år, försäljningskostnader och latent skatt.

Om kartläggningen:

SBAB har valt att kartlägga den största staden i respektive region. Statistiken för slutpriser avser samtliga försäljningar av villor på successionsmarknaden i respektive stads kommun under 2025. Undantaget Region Gotland, där kommun och region är detsamma.

SBAB har i ovan redovisade beräkningar antagit följande:

- Att paret äger 50 procent var av villan

- Att paret initialt belånat sig till 85 procent

- Att bostadspriserna stiger med 4 procent årligen

- Att de amorterar 2 procent per år

- Försäljningskostnader på 1,5 procent av marknadsvärdet vid försäljningen

- Reavinstskatt på 22 procent

- Att de separerar efter 4 år

- Att den som vill köpa ut den andra parten har en tillräckligt god ekonomi för att kunna bära hela lånekostnaden. Där priserna är högre, och därmed lånen större, är det generellt sett svårare än där priserna är lägre.

Kort om de nya bolånereglerna:

Riksdagen har beslutat om nya bolåneregler. De nya reglerna träder i kraft den 1 april.

- Vid köp av en ny bostad höjs bolånetaket från 85 till 90 procent av bostadens marknadsvärde.

- Vid tilläggslån sänks bolånetaket från 85 till 80 procent. Samtidigt ändras också det värde som ska ligga till grund vid

beräkningen av belåningsgraden för den som tar ett tilläggslån, från marknadsvärdet till det amorteringsgrundande värdet. Det amorteringsgrundande värdet motsvarar värdet vid inköp eller vid den senaste omvärderingen. En omvärdering är i regel möjlig att göra tidigast efter fem år efter köpet och därefter med fem års mellanrum. - Kravet på att amortera en procent extra av skulden om lånet överstiger 4,5 gånger årsinkomsten slopas.

- Amorteringskravet som styrs av belåningsgraden blir kvar. Om belåningsgraden är över 50 procent ska man fortsätta amortera 1 procent per år, och om den är över 70 procent ska man amortera 2 procent av bostadens värde.

För mer information, vänligen kontakta:

Linda Hasselvik, privat- och boendeekonom, SBAB, Tel: 070-561 21 47. E-post: linda.hasselvik@sbab.se

Bessie Wedholm, tf presschef, SBAB, Tel: 073-049 08 74, E-post: bessie.wedholm@sbab.se