Exceptionell räntepolitik bidrar till onormala beslut om räntebindning

97 procent av SBAB:s nya kunder valde rörlig ränta i december i fjol. Det är i linje med kundernas agerande under hela 2024, trots att skillnaden mellan rörlig och bunden ränta inledningsvis var mer än 1 procentenhet. Sedan slutet av 90-talet har i snitt 60 procent av bolånen haft rörlig ränta men det senaste decenniet sticker ut. Intresset att binda har generellt sett varit betydligt lägre, oaktat skillnaden mellan rörlig och bunden ränta. ”När räntepolitiken inte är normal kan vi heller inte förvänta oss att hushållen agerar normalt”, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

Statistiken visar att 97 procent av SBAB:s nya kunder valde rörlig ränta i december (se diagram 1). Endast 1 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Sett över hela 2024 har andelen som valt rörlig ränta legat relativt stilla på mellan 94–98 procent. Detta trots att räntorna förändrats påtagligt under året. I januari 2024 låg den genomsnittliga rörliga boräntan hos SBAB på 4,79 procent och 5-årsräntan på 3,69. Motsvarande siffror för december är 3,46 respektive 3,18. Skillnaden mellan dessa räntor har alltså gått från 1,1 till 0,28 procentenheter, utan någon märkbar påverkan på hushållens vilja att binda.

– Trots att de bundna räntorna tidvis under 2024 låg mer än en procentenhet under den rörliga så lockades inte SBAB:s nya bolånekunder av att binda räntan. På bolånemarknaden i stort är intresset lite högre men även där väljer alltjämt en mycket stor majoritet fortsatt rörlig ränta. Det kommer sig sannolikt av att man förväntat sig än större sänkningar av styrräntan, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

Historiskt sett har den så kallade löptidsdifferensen, det vill säga skillnaden mellan rörlig och bunden ränta, korrelerat väl med hur stor andel av hushållen som väljer att binda räntan (se diagram 2). Mönstret bröts dock kring 2011.

– Under drygt ett decennium har vi haft en exceptionell räntepolitik, sett till hur Riksbanken använt styrräntan för att påverka de korta räntorna men periodvis också köp av stats- och bolagsobligationer för att påverka de längre räntorna. Under den långa period när styrräntan låg kring noll uppfattades det kanske inte spela någon större roll om man band eller inte då ränteutgifterna oavsett upplevdes som relativt små. Därefter har vi, de senaste knappt två åren, haft inte mindre än 13 justeringar av styrräntan. Från 0 till 4 procent och sen ner till 2,50 procent igen. När räntepolitiken inte är normal kan vi heller inte förvänta oss att hushållen agerar normalt, säger Linda Hasselvik.

Sedan slutet av 90-talet har Sveriges nya låntagare valt att lägga i genomsnitt 60 procent av lånen med rörlig ränta (se diagram 2).

– Om ränteläget stabiliseras kring mer normala nivåer, i enlighet med vad vi nu ser framför oss i våra prognoser, kan vi nog också förvänta oss att hushållen åter börjar förhålla sig mer till hur stor skillnad det är mellan rörlig och bunden ränta när de ska fatta beslut kring bindningstiden, säger Linda Hasselvik.

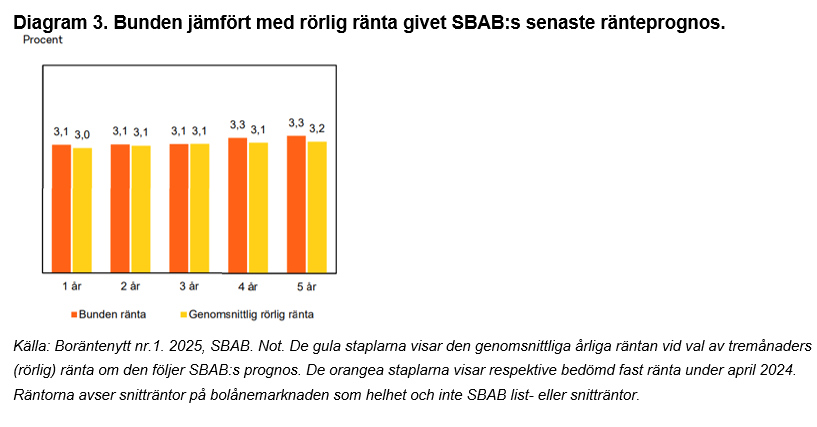

I SBAB:s senaste Boräntenytt, som publicerades den 16 januari, beräknas den genomsnittliga 3-månadersräntan, om den binds om var tredje månad i linje med bankens prognos, och jämförs med bundna räntor med räntebindningstider från ett år upp till fem år (se diagram 3). Givet prognosen förväntas räntekostnaden att bli näst intill densamma för bindningstider upp till och med tre år. För bindningstider på fyra och fem år förväntas räntan bli 0,2 procentenheter högre än om man väljer rörlig ränta under samma period.

– Givet vår prognos är merkostnaden för att binda bolånen noll eller marginell för bindningstider mellan ett och fem år. Stabiliseras ekonomin, i enlighet med prognosen, så borde det kunna innebära en vändning. Från att näst intill alla nya kunder under flera år valt rörlig ränta, till att fler faktiskt väljer att binda igen, säger Linda Hasselvik.

Samtliga diagram återfinns i länkad pdf.

För mer information, vänligen kontakta:

Linda Hasselvik, Privat- och boendeekonom, SBAB. Tel. 070-561 21 47. E-post: linda.hasselvik@sbab.se

Catharina Henriksson, Presschef, SBAB. Tel. 076-118 79 14. E-post: catharina.henriksson@sbab.se