SBAB:s bokslutskommuniké 2023

SBAB:s bokslutskommuniké för 2023 finns nu tillgänglig på sbab.se/IR.

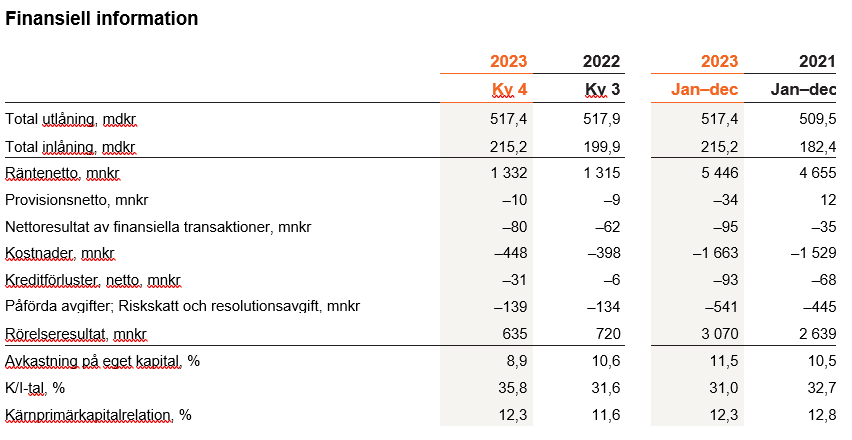

Fjärde kvartalet 2023 (tredje kvartalet 2023)

• Den totala utlåningen minskade under kvartalet med 0,1 procent till 517,4 mdkr (517,9). Den totala inlåningen ökade med 7,7 procent till 215,2 mdkr (199,9).

• Rörelseresultatet minskade med 11,8 procent till 635 mnkr (720), främst hänförligt till ett mer negativt utfall för nettoresultat av finansiella transaktioner, högre kostnader samt ökade kreditförluster.

• Räntenettot ökade till 1 332 mnkr (1 315), främst hänförligt till något ökade marginaler för bolån. Utvecklingen motverkades delvis av ökad avgift för insättningsgarantin och något lägre marginaler för inlåning.

• Kreditförluster (netto) ökade till 31 mnkr (6), främst med anledning av justeringar i nedskrivningsmodellen och därmed ökade kreditförlustreserveringar. De konstaterade kreditförlusterna uppgick till 2 mnkr (2).

• Avkastning på eget kapital uppgick till 8,9 procent (10,6) och K/I-talet till 35,8 procent (31,6).

• Kärnprimärkapitalrelationen uppgick till 12,3 procent (11,6).

• SBAB har för femte respektive sjätte året i följd Sveriges nöjdaste kunder enligt Svenskt Kvalitetsindex (SKI) vad gäller bolån till privatpersoner och fastighetslån till företag och bostadsrättsföreningar.

Januari–december 2023 (Januari–december 2022)

• Den totala utlåningen ökade under året med 1,6 procent till 517,4 mdkr (509,5). Den totala inlåningen ökade med 18,0 procent till 215,2 mdkr (182,4).

• Rörelseresultatet ökade med 17,0 procent till 3 070 mnkr (2 639), främst hänförligt till en stark räntenettoutveckling.

• Räntenettot ökade till 5 446 mnkr (4 655), främst hänförligt till ökad andel inlåningsfinansiering och därtill ökade inlåningsmarginaler. Minskade utlåningsmarginaler för bolån påverkade posten negativt.

• Kreditförluster (netto) uppgick till 93 mnkr (68), varav majoriteten bestod av kreditförlustreserveringar. De konstaterade kreditförlusterna uppgick till 9 mnkr (7).

• Påförda avgifter uppgick för helåret 2023 till 541 mnkr (445), varav riskskatten utgjorde 359 mnkr (261) och resolutionsavgiften 182 mnkr (184).

• Avkastning på eget kapital uppgick till 11,5 procent (10,5) och K/I-talet till 31,0 procent (32,7).

• Kärnprimärkapitalrelationen uppgick till 12,3 procent (12,8).

• Styrelsens utgångspunkt avseende vinstdisposition för 2023 är att föreslå utdelning om 40 procent av koncernens resultat efter skatt, motsvarande 963 mnkr, i enlighet med SBAB:s utdelningspolicy.

Kommentar från Mikael Inglander:

Trots en utmanande omvärld lägger vi återigen ett framgångsriktigt år bakom oss. Vi fortsätter attrahera nya kunder och växa våra affärsvolymer, inte minst inom inlåning, och vi har fortsatt högst kundnöjdhet i branschen. Vårt ansvarsfulla sätt att bedriva vår verksamhet, tillsammans med vår förmåga att anpassa oss till förändrade förutsättningar, utgör centrala faktorer för den goda utvecklingen.

Först och främst – det här året har varit tufft för många hushåll och företag. Krig och andra omvälvande händelser har bidragit till en betydande osäkerhet. Framtiden är både svårförutsägbar och svårmanövrerad. Under de senaste två åren har inflationstakten stigit till nivåer som inte skådats på flera decennier, vilket föranlett en serie styrräntehöjningar från Riksbanken. Hastigheten och omfattningen av de senaste tidens ränteökningar har troligtvis överraskat många och åtgärderna från Riksbanken har fått betydande effekter på ekonomin och samhället. De stigande räntorna och de ökade kostnaderna har urholkat köpkraften och minskat de ekonomiska marginalerna.

Även om det fortfarande råder en viss osäkerhet kring den framtida konjunkturutvecklingen förefaller motståndskraften och anpassningsförmågan hos den stora majoriteten av hushållen och företagen vara god. På SBAB har vi trots händelseutvecklingen inte noterat några övergripande väsentliga förändringar i kreditkvaliteten i vår utlåningsportfölj. Det är ett kvitto på att vi bedriver en stabil och ansvarsfull verksamhet och att tillgångarna i vår balansräkning är av hög kvalitet. Kreditförlusterna uppgick för helåret 93 mnkr, motsvarande 0,02 procent av den totala utlåningen, och bestod främst av ökade kreditförlustreserveringar. De konstaterade kreditförlusterna uppgick till 9 mnkr.

Räntesänkningar i sikte under 2024

Den senaste ekonomiska utvecklingen och den fallande inflationen talar för räntesänkningar under 2024. Vi tror att Riksbanken börjar sänka räntan från och med sommaren. Det innebär, allt annat lika, att situationen för våra kunder kommer att förbättras. Det är också positivt att många fastighetsbolag fortsätter att agera för att anpassa sina verksamheter och skuldstrukturer till en ny räntemiljö. Exempel på aktiviteter innefattar att sänka eller ställa in aktieutdelningar, nyemissioner och försäljningar av tillgångar.

Det rådande ränteläget förväntas hålla tillbaka efterfrågan på bostäder under 2024. Sedan bostadspriserna stod som högst våren 2022 har de, enligt statistik från Booli, fallit med sammanlagt omkring 16 procent. Lägenhetspriserna har gått ner med knappt 12 procent och villapriserna med cirka 18 procent. Prisfallet för helåret 2023 stannande dock vid måttliga 0,8 procent, främst hänförligt till en relativt stark utveckling under den första halvan av året.

Sveriges nöjdaste kunder

Även om omvärlden ter sig något mer utmanade fortsätter vi på SBAB att fokusera på att vara en tillväxtorienterad och ansvarsfull aktör på marknaden. Vi fortsätter att växa och vi är stolta över att så många kunder vänder sig till oss för att finansiera sina bostäder eller förvalta och förränta sina sparpengar. Jag är väldigt glad och tacksam över att vi för femte året i följd har Sveriges nöjdaste bolånekunder enligt Svenskt Kvalitetsindex (SKI). Vi har dessutom enligt samma undersökning Sveriges mest nöjda kunder inom fastighetslån till bostadsrättsföreningar och fastighetsbolag. Fantastiskt.

Under året växte vår utlåning med 1,6 procent till totalt 517,4 mdkr. Det är en betydligt lägre tillväxt än tidigare år som framför allt är hänförlig till den svagare bostadsmarknaden. Den årliga marknadstillväxten för bolån uppgick i november 2023 till 0,7 procent, jämfört med 4,0 procent ett år tidigare. Vi kommer troligtvis att fortsätta se en relativt låg tillväxt på marknaden under 2024, innan aktiviteten på bostadsmarknaden återvänder. Fastighetsbolagens efterfrågan på bankfinansiering har ökat i takt med att tillgången till obligationsmarknaden har försämrats, vilket förväntas hålla uppe kredittillväxten inom detta segment.

Transparensen på marknaden går åt fel håll

Vi har som ambition att erbjuda våra kunder enkla och konkurrenskraftiga villkor. På så sätt är vi med och bidrar till en bättre och mer fungerande marknad. Att erbjuda enkla och konkurrenskraftiga villkor är också viktigt för vår förmåga att växa verksamheten genom att attrahera nya kunder och för att bibehålla vår höga kundnöjdhet.

Vår strategi för prissättning handlar om att tillämpa följsamhet mellan bolåneräntor och upplåningskostnader. Att vara transparenta, kort och gott. Detsamma är naturligtvis sant även vad gäller våra villkor på våra sparkonton. Skillnaden mellan listräntor och det som kunderna i slutändan betalar för sina bolån, faktiska bolåneräntor, har för branschen som helhet ökat väsentligt under 2023. Det är en olycklig utveckling som innebär att kunder som inte aktivt förhandlar om sina villkor riskerar att betala alldeles för mycket för sina bolån. Samma mönster går att skönja på marknaden för inlåning, där många aktörer, inte minst de större och mer etablerade bankerna, fortsätter att erbjuda sina kunder alldeles för låga sparräntor. Här vill vi utmana och göra skillnad.

Långa marknadsräntor har den senaste tiden sjunkit kraftigt. Det har i sin tur medfört att SBAB:s upplåningskostnader minskat. Under kvartalet valde vi av denna anledning att vid ett flertal tillfällen sänka våra bolåneräntor på de längre löptiderna. På motsvarande sätt har vi under året justerat upp räntan på våra sparkonton i takt med styrräntehöjningarna från Riksbanken.

Ett starkt helårsresultat och exceptionell tillväxt i inlåningen

Vi presenterar för helåret ett starkt finansiellt resultat och fortsatt god lönsamhet. Avkastning på eget kapital uppgick för 2023 till 11,5 procent. Vårt räntenetto fortsätter att påvisa en god utveckling. Räntenettot ökade under 2023 med 17,0 procent till 5 446 mnkr, trots att bolånemarginalerna ligger kvar på väldigt låga nivåer. I takt med stigande upplåningskostnader via bostadsobligationer har inlåning som finansieringskälla kommit att spela en alltmer betydande roll för såväl den finansiella utvecklingen som vår förmåga att kunna erbjuda konkurrenskraftiga villkor till våra kunder. Vi har enligt tidigare utsago under året fortsatt att investera mycket tid och resurser för att vässa och utveckla vårt sparerbjudande. Under det fjärde kvartalet lanserade vi bland annat fasträntekonto till privatkunder, en produktkategori som sedan lanseringen varit väldigt framgångsrik och uppskattad av våra kunder. Inlåningen växte under året med hela 33 mdkr, motsvarande 18,0 procent. Det är en exceptionellt god utveckling som vi är väldigt stolta över. Att så många kunder väljer att spara pengar hos SBAB belyser attraktiviteten i vårt erbjudande och styrkan i vårt varumärke. Det är dessutom en signal till övriga branschen att många kunder inte längre accepterar undermåliga villkor.

Vår servicemodell – som innebär att majoriteten av våra kunder möter oss digitalt och över telefon – möjliggör en relativt effektiv verksamhet. Samtidigt blir det alltmer komplext och krävande att bedriva bankverksamhet. Dels till följd av ökad digitalisering och förändrade kundbehov, dels till följd av den regulatoriska utvecklingen. Vi fortsätter att investera i verksamheten och kostnaderna ökade under året med 8,8 procent till totalt 1 663 mnkr. K/I-talet uppgick till 31,0 procent.

Under 2021 beslutade SBAB att förvärva Boappa i syfte att komplettera och bredda vårt befintliga utbud av tjänster inom boende och boendeekonomi gentemot bostadsrättsföreningar. Bolagets tjänster är förvisso uppskattade av användarna, men bolaget har inte växt och utvecklats i den takt som vi önskade. Vi har inte heller lyckats integrera Boappa som en värdeskapande del i vårt kunderbjudande och som en naturlig del i SBAB:s affär. Vår bedömning är att det skulle krävas betydande insatser och resurser från SBAB för att vända utvecklingen. Av denna anledning avyttrade vi under det fjärde kvartalet bolaget. Vi fortsätter att utveckla värdeskapande tjänster för att bistå våra kunder inom ramen för våra befintliga varumärken.

Nu ser vi fram emot ett spännande 2024

Jag vill passa på att rikta ett riktigt stort tack till alla medarbetare på SBAB för er hängivenhet och era insatser under 2023. Jag är stolt över att leda en organisation med så kompetenta, affärsdrivna och omtänksamma individer. Tillsammans gör vi skillnad.

Nu ser vi fram emot ett spännande och händelserikt 2024.

Mikael Inglander

VD SBAB

För mer information, vänligen kontakta:

Catharina Henriksson, presschef SBAB

Telefon: 079-118 79 14

E-post: catharina.henriksson@sbab.se