Riksbanken tvingas troligen till lappkast

De längre marknadsräntorna har gått upp snabbt sedan årsskiftet i kölvattnet av kraftigt stigande inflation. Det har dragit upp även de längre bundna bostadsräntorna som också väntas fortsätta uppåt. I januari 2025 väntas den femåriga bostadsräntan uppgå till 3 procent jämfört med dagens 1,7 procent. Sannolikheten för en reporäntehöjning redan i år och därmed även höjda rörliga bostadsräntor i närtid har ökat markant, men Riksbanken spås ändå vänta till i februari 2023 för att slippa ett alltför tvärt lappkast. Fönstret att binda räntan billigt håller också på att stängas. Det är några av slutsatserna i SBAB:s rapport Boräntenytt nr 1, 2022 som publiceras idag.

Svår balansgång att vänta ut den höga inflationen

Riksbankens senaste besked var att reporäntan troligen inte kommer att höjas förrän mot slutet av 2024 med motiveringen att den senaste tidens inflationsuppgång är temporär. I december uppgick tolvmånadersförändringen av inflationen mätt med KPIF (konsumentprisindex med fast ränta) till hela 4,1 procent. Den underliggande inflationen mätt med KPIF-XE, där energipriserna rensats bort, låg dock kvar strax under Riksbankens inflationsmål på 2 procent. Fortsatta flaskhalsproblem och komponentbrist i kölvattnet av den fortsatta smittspridningen, kompetensförsörjningsproblem i flera länder med stigande lönekrav och problem kopplade till energiförsörjningen, samt stora klimatambitioner i många länder som troligen kommer att leda till höjda energipriser de närmaste åren, talar för att inflationsuppgången kan bli mer varaktig än den Riksbanken nu ser framför sig.

- Mot bakgrund av att allt fler centralbanker världen om redan tagit steg, om än små, mot en normalisering av styrräntorna, framstår Riksbankens strategi som avvikande. Höjda styrräntor i omvärlden kommer vid en oförändrad reporänta försvaga kronkursen och allt annat lika dra upp inflationen ytterligare i Sverige. Detta i ett läge där vi redan har haft kraftiga prisuppgångar på en rad importerade varor, fallande reallöner och även står inför en annalkande lönerörelse med troliga krav på kompensation. Resursutnyttjandet i ekonomin ligger också nära det normala. Allt detta riskerar sammantaget att spä på inflationen ytterligare, säger Robert Boije, chefsekonom på SBAB.

- Det är förstås samtidigt en svår balansgång. Skulle Riksbanken få rätt i att inflationen under året faller tillbaka kraftigt kan nuvarande ”vänta-och-se-strategi” möjligen visa sig vara klok. Att den ekonomiska återhämtningen skulle vara så skör att den samtidigt inte kan stå emot ett första försiktigt steg mot en mer normaliserad reporänta i form av en höjning med 0,25 procentenheter har jag svårt att se, säger Robert Boije.

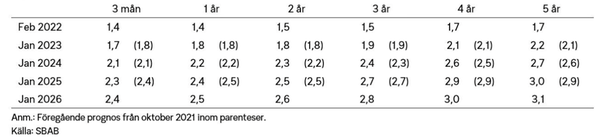

Femårsräntan uppe på 3 procent i januari 2025

SBAB:s bedömning är att sannolikheten för en reporäntehöjning redan i år och därmed även höjda rörliga bostadsräntor har ökat markant. Sett till prissättningen på finansmarknaden ser den framför sig en reporäntehöjning redan vid Riksbankens möte nu i sommar. SBAB:s bedömning är dock att Riksbanken väntar till i februari 2023 för att slippa göra ett alltför tvärt lappkast. Det är ändå mer än ett år tidigare än vad Riksbanken själva kommunicerat så här långt.

SBAB:s prognos är att den rörliga bostadsräntan (3-månaders), mätt som snitträntan på bolånemarknaden som helhet, går upp från 1,4 procent i februari i år till 1,7 procent i januari nästa år till följd av den förväntande höjningen av reporäntan i februari samma år. I januari 2025 väntas den rörliga boräntan vara uppe i 2,3 procent. Den femåriga bundna bostadsräntan väntas ligga på 3,0 procent i januari 2025 (se tabell nedan).

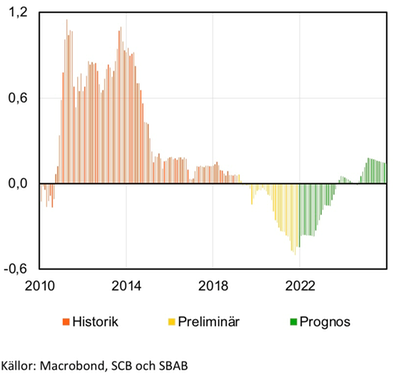

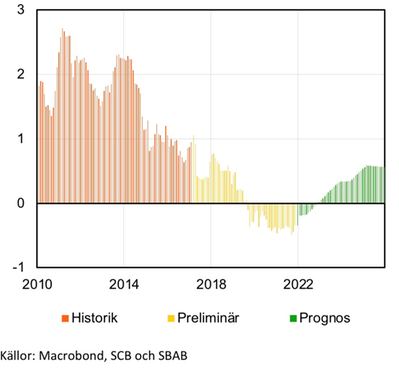

Fönstret att binda räntan billigt håller på att stängas

Under de senaste åren har det varit historiskt sett små skillnader mellan den rörliga bostadsräntan och de bundna. Ett skäl till det har varit de omfattande köp inte bara Riksbanken utan också många andra centralbanker gjort av statsobligationer och - under pandemin - även av bostads- och företagsobligationer. I takt med att dessa köp avvecklas kommer skillnaden mellan den rörliga och de bundna bostadsräntorna att öka, vilket inte gör det lika billigt som idag att binda räntan (se diagram nedan).

- Det har under de allra senaste åren kostat väldigt lite att binda sin ränta på längre tid än tre månader. Det är en anledning till att en klar majoritet av alla nya bolånetagare idag binder räntan. Får vi rätt i vår prognos håller dock fönstret att binda räntan billigt på längre tid än 2 år snart på att stängas och i synnerhet gällande de längsta bindningstiderna, säger Robert Boije.

Tabell och diagrambilaga

Framtida boräntor med olika bindningstid – prognos

Obs! Avser genomsnittliga räntor på bolånemarknaden, inte SBAB:s list/snitträntor

Skillnad i ränta mellan att välja 3-årig bindningstid och rullande 3-månadersränta i 3 år givet ränteprognosen

Procentenheter

Skillnad i ränta mellan att välja 5-årig bindningstid och rullande 3-månadersränta i 5 år givet ränteprognosen

Procentenheter

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, 070-269 45 91, robert.boije@sbab.se

Erik Bukowski, Presschef, 072-451 79 37, erik.bukowski@sbab.se