Press

Låga boräntor under överskådlig framtid

Boräntenytt nr 3, 2018: Inflationsförväntningar som under en längre tid legat på målet och ett högre BNP-utfall än väntat talar för en höjning av reporäntan redan under senhösten. Men KPIF justerat för energipriser visar på en fortsatt låg underliggande inflation vilket tillsammans med en ökad risk för en internationell lågkonjunktur talar för en senare höjning. Vår sammantagna bedömning är att Riksbanken väntar med att höja reporäntan tills efter årsskiftet. Låga globala långa realräntor talar för att boräntorna ligger kvar på historiskt låga nivåer under överskådlig tid även om de rimligen stiger när Riksbanken börjar fasa ut innehavet av statsobligationer. Skillnaden mellan bundna och rörliga boräntor är ovanligt liten för tillfället och det kan därför just nu vara gynnsamt att binda räntan för den som föredrar en förutsägbar räntekostnad.

Fortsatt högtryck i svensk ekonomi men låg underliggande inflation

Den preliminära utfallssiffran för BNP-tillväxten för det andra kvartalet som kom den 30 juli låg något högre än Riksbankens prognos. Det talar isolerat sett för ett något högre resursutnyttjande och inflationstryck i ekonomin än Riksbanken bedömt. De senaste inflationssiffrorna mätt med KPIF – som är Riksbankens målvariabel – men rensat för volatila energipriser, ligger samtidigt något under riksbankens prognos vilket istället talar för ett något lägre inflationstryck än väntat. Detta trots att kronkursen – som Riksbanken för närvarande lägger stor vikt vid för att försöka få upp den underliggande inflationen via en högre importerad inflation – är fortsatt svag. Siffrorna som Prospera släppte den 8 augusti visar på oförändrade inflationsförväntningar på två års sikt mätta med KPIF mellan juli och augusti. Förhöjda risker i omvärlden med bland annat geopolitiska problem bedöms dock ha ökat risken för en global lågkonjunktur och ett fortsatt lågt inflationstryck.

- Man ska vara försiktig med att tolka enskilda kvartals- och månadsutfall men den nya informationen som inkommit sedan det senaste penningpolitiska mötet talar sammantaget för att Riksbanken sitter still i båten vid nästa penningpolitiska möte, säger Robert Boije, chefsekonom på SBAB.

- Vi tror att sannolikheten är 40 procent för en höjning av reporäntan i höst, 50 procent för en höjning första kvartalet nästa år och 10 procent för en ännu senare höjning. För det senare talar en ökad risk för en global lågkonjunktur, säger Robert Boije.

Strukturella faktorer som en fortsatt låg global potentiell BNP-tillväxt och demografiska förändringar talar för låga bostadsräntor under överskådlig framtid.

Måttlig och långsam uppgång i boräntorna de allra närmsta åren

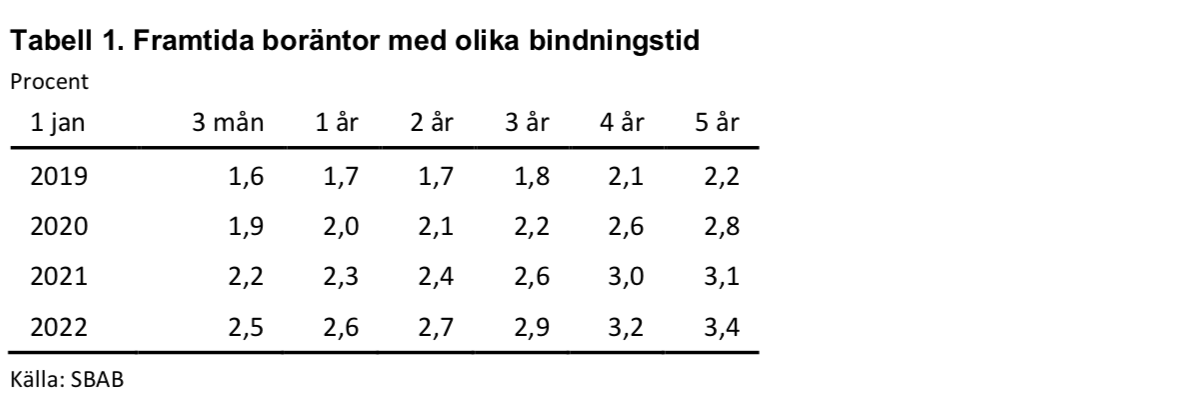

Sett både till Riksbankens prognos för reporäntan, marknadens förväntningar om ränteutvecklingen och fortsatt låga globala realräntor är vår bedömning att boräntorna på olika löptider kommer att öka måttligt och i långsam takt de kommande åren. Exempelvis förväntas 3-månadersräntan ligga på 2,5 procent den 1 januari 2022 och femårsräntan på 3,4 procent.

- Vi förväntar oss en måttlig och relativt långsam uppgång i boräntorna de närmaste åren vilket väntas dämpa bostadspriserna men inte föranleda någon större dramatik på bostadsmarknaden, säger Robert Boije.

Historiskt låga kostnader för bundna räntor

Den rörliga boräntan har sett över en längre period i genomsnitt legat under de bundna räntorna och det finns ingen anledning att tro att det inte kommer att gälla även framöver. I genomsnitt har det därför varit billigare att inte binda räntan. Med rörlig ränta slipper man också eventuella kostnader om lånet behöver lösas i förtid. Men det innebär inte att det behöver vara bra för alla att välja rörlig boränta.

- I vår prognos ser vi att det för de som föredrar en viss säkerhet i sina framtida räntebetalningar och/eller som kanske har små marginaler i sin ekonomi nu kan vara ett gynnsamt läge att binda räntan, säger Robert Boije.

- I takt med att Riksbankens innehav av statsobligationer fasas ut kommer spreaden mellan de korta och långa boräntorna rimligen att öka, säger Robert Boije.

Boräntenytt ingår tillsammans med Bomarknadsnytt i SBAB:s nya publikationsserie Vart är vi på väg? och publiceras ca sex gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Prognosen över boräntorna för olika bindningstider avser den allmänna marknadsutvecklingen och inte SBAB:s räntor. Ladda ner rapporter här Pdf, 289.4 kB..

För mer information, kontakta gärna:

Robert Boije, Chefsekonom, redaktör för Vart är vi på väg?, 0702-69 45 91, robert.boije@sbab.se

Sten Hansen, Analytiker, 0702-60 86 36, sten.hansen@sbab.se

Karin Hellgren, Chef Extern kommunikation SBAB, 0706-68 38 24, karin.hellgren@sbab.se