Press

Omvärlden driver räntorna

Stigande omvärldsräntor har dragit med sig svenska räntor uppåt de senaste veckorna. Bolåneräntorna kommer dock inte att börja stiga märkbart förrän under nästa år. Fördelen för långa bundna boräntor gentemot rörligt har ökat, men det går att avvakta ett tag till.

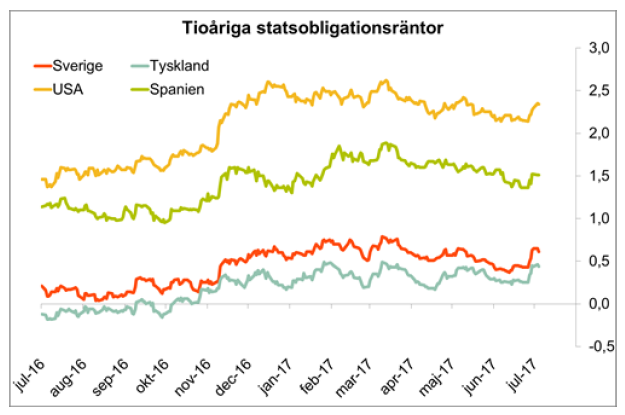

Räntenivåerna har rört sig uppåt den senaste tiden. Orsaken är främst de allt tydligare signaler som centralbanker runt om i världen skickar om att deras nästa steg blir tillbakadragande av de penningpolitiska stimulanserna, dvs höjningar av styrräntor, avslutade obligationsköp osv. Till detta kommer också att konjunkturindikatorerna överlag utvecklats positivt i de flesta länder, inte minst i USA som ofta ligger först i den globala konjunkturcykeln. Även om vi ännu inte sett någon särskilt tydlig inflationsuppgång så har deflationsriskerna avtagit och inflationsförväntningarna stigit något. Ytterligare en faktor som kan ha påverkat räntenivån uppåt något är att riskerna för politiska bakslag i Europa, till följd av exempelvis oväntade valresultat eller gnissel i Brexitförhandlingarna, har minskat. Mot bakgrund av ovanstående höjde den amerikanska centralbanken styrräntan i mitten av juni medan den europeiska centralbanken, efter sitt senaste räntemöte, signalerade att stimulanserna kommer att skruvas ned framöver.

De svenska räntorna har följt med i den internationella uppgången. Långa marknadsräntor har stigit med ca 0,2 procentenheter de senaste 2-3 veckorna. Utöver internationell påverkan så har marknadsaktörerna återigen börjat räkna med att Riksbanken skulle kunna höja styrräntan redan till våren. Det senaste inflationsutfallet låg i överkant av prognoserna, men låga löneökningar och en starkare krona talar för att inflationen kommer att ligga kvar kring nivåer strax under 2 procent framöver. Den svenska ekonomin fortsätter att växa i god takt. Bostadsbyggandet är en drivande faktor för tillväxten men exportefterfrågan har också börjat få mer fart i och med den starkare globala konjunkturen. På delar av arbetsmarknaden börjar det bli tydlig brist på arbetskraft.

Riksbanken följer omvärlden

Riksbanken har stort fokus på att få inflationen att nå inflationsmålets tvåprocentsnivå. Ett mål som inte uppnåtts på många år och som inte väntas nås förrän tidigast 2019. Vid det senaste penningpolitiska mötet den 3 juli valde Riksbanken ändå att följa efter kollegorna i andra länder och, med hänsyn till minskad risk för deflation och stabilare utsikter för omvärlden faktiskt göra en marginell uppjustering av sin ränteprognos. Det man framför allt gjorde var att sänka sannolikheten för ytterligare räntesänkningar i närtid. Den långsiktiga prognosen lämnades oförändrad, vilket innebär att en första räntehöjning ska komma senast i september 2018, ett drygt kvartal innan inflationen beräknas nå inflationsmålet. Detta strider egentligen mot vad Riksbanken tidigare sagt om att man skulle avvakta med räntehöjningar tills inflationen klart och tydligt nått målet.

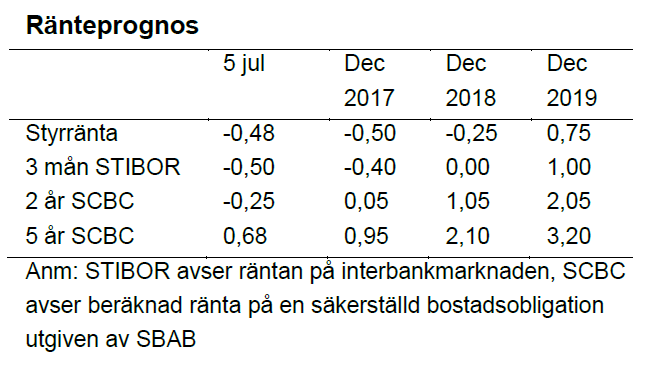

Vi behåller vår syn att en fortsatt låg inflation innebär att Riksbanken kan leverera en första räntehöjning tidigast under hösten 2018 och att det blir försiktiga steg i början. Från och med våren/sommaren 2019 när underliggande inflation mer varaktigt nått 2 procent, räknar vi med att räntehöjningarna kommer tätare, i en takt om en procentenhet om året. En osäkerhetsfaktor i detta sammanhang är att två av sex ledamöter i Riksbankens direktion troligtvis byts ut vid kommande årsskifte. Skulle de två nya ledamöterna ha mindre fokus på att uppnå inflationsmålet än de två avgående så skulle det kunna innebära att räntehöjningarna kommer tidigare än vad vi räknar med.

Boräntorna på väg upp

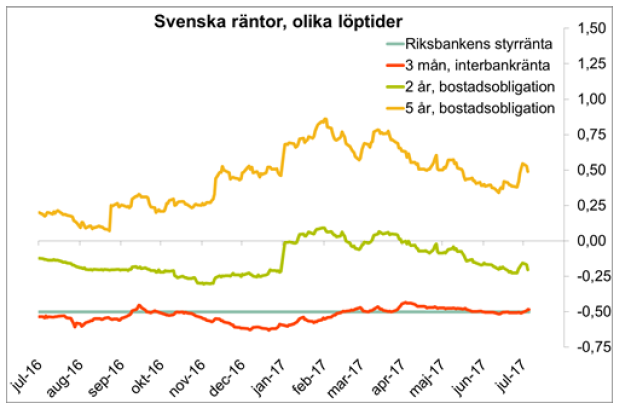

Långa marknadsräntor bör börja stiga innan Riksbankens första höjning av styrräntan, drivet dels av stigande förväntningar på Riksbanksräntan och dels av högre omvärldsräntor. Sannolikt får vi se högre långräntor redan under hösten och vintern. Den osäkra politiska situationen i omvärlden, och även det stundande valet i Sverige, innebär att räntenivåerna kan komma att svänga en del både uppåt och nedåt. Huvudscenariot är dock trendmässigt stigande räntenivåer framöver.

Sammantaget tror vi korta räntor ligger marginellt högre vid årsskiftet än idag medan de längre räntorna har stigit med drygt en kvarts procentenheter. Under 2018 stiger korta räntor något ytterligare medan uppgången i de längre boräntorna accelererar. Därefter fortsätter uppgången under de kommande åren. Vi antar att det kommer att ta drygt fem år innan en långsiktig jämviktsnivå för räntorna nås. Vi bedömer att en sådan nivå för Riksbankens styrränta ligger kring 3-3,5 procent.

Det finns en liten fördel för bundna boräntor gentemot den rörliga när ränteprognoser och osäkerhet vägs samman. Fördelen ökar ju längre räntebindningstiden är. Med ränteprognoser som innebär att ränteuppgången inte börjar accelerera förrän under 2018 så finns det dock utrymme att avvakta några månader och binda boräntan senare utan att förlora nämnvärt på det.

Exakt vilken eller vilka räntebindningstider som är de bästa för den enskilde låntagaren beror på den individuella situationen. I en samlad individuell bedömning bör fler faktorer, utöver ränteprognoser, osäkerhet och risköverväganden, vägas in.

Ökad andel lån med rörlig ränta

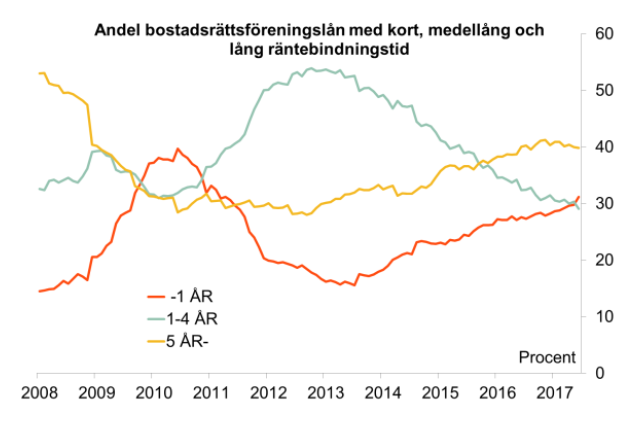

I slutet av juni hade 31 procent av bostadsrättsföreningarnas lån korta räntebindningstider, dvs. bindningstider under tolv månader. Det var en ökning med två procentenheter sedan slutet av mars. Andelen lån som löpte med medellånga räntebindningstider, ett till fyra år, var 29 procent, en minskning med två procentenheter. Andelen lån som löpte med lång räntebindningstid, fem år eller mer, var 40 procent, vilket var oförändrat jämfört med förra kvartalet. Det visar SBAB:s kvartalsstatistik över utlåningen till bostadsrättsföreningar.

De senaste kvartalens trend fortsätter därmed. Andelen medellånga (1-4 år) räntebindningstider har stadigt minskat sedan början av 2013 samtidigt som både långa (5 år och längre) och korta (under 1 år) räntebindningstider ökat sina andelar. Det senaste året är det främst de korta räntebindningarna som ökat.

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB, telefon: 0761-18 09 02, tor.borg@sbab.se

Karin Hellgren, Informationschef SBAB, telefon: 0706-68 38 24, karin.hellgren@sbab.se