Press

SBAB sänker bolåneräntan

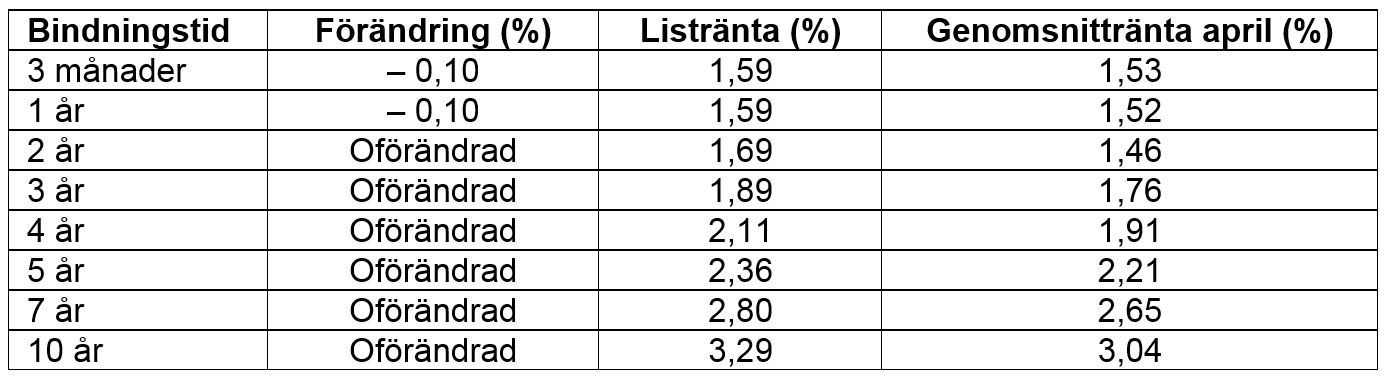

Det rådande lågränteläget påverkar bankernas upplåningskostnader och därmed marginalerna på bolån. Med anledning av de höga bolånemarginalerna konstaterar SBAB att utrymme finns att sänka listräntan med 0,10 procentenheter för de två kortaste bindningstiderna, tre månader och ett år. Listräntorna för lån med övriga bindningstider lämnas oförändrade. Sänkningen gäller från och med idag, den 4 maj 2017. Sänkningen ligger i linje med SBAB:s ambition att vara transparent i såväl pris- som affärsmodell.

Bolånemarginalen, det vill säga skillnaden mellan den totala finansieringskostnaden för banken och bolåneräntan som kunden betalar, har under flera års tid ökat, främst på grund av ökade kapitalkrav för bankerna. Bolånemarginalen är i dagsläget högst för bolån med tre månaders och ett års bindningstid och lägre för de längre bindningstiderna. Med anledning av de höga bolånemarginalerna konstaterar SBAB att utrymme finns att sänka listräntan med 0,10 procentenheter för de två kortaste bindningstiderna, tre månader och ett år. Som en konsekvens av sänkningen av listräntan förväntas också genomsnittsräntan sjunka med cirka 0,10 procentenheter. Sänkningen av tremånadersräntan medför att nya kunder får en lägre bolåneränta men även SBAB:s befintliga kunder med tremånadersränta, ca 70 % av bolånekunderna, får ta del av sänkningen.

-Vi har kunder som har lånat cirka 150 mdkr i bolån med tre månaders bindningstid, vilket medför att kundernas räntekostnader, och våra ränteintäkter, efter sänkningen minskar med 150 miljoner kronor på årsbasis, säger Klas Danielsson, VD SBAB.

För bolåneräntor med längre löptider, som styrs mindre av reporäntan men mer av ränteutvecklingen på obligationsmarknaden, saknar SBAB för närvarande utrymme att sänka räntan. Stor osäkerhet råder dock om inflationsutvecklingen och ränteutvecklingen på längre sikt varför SBAB rekommenderar att man som bolåntagare ska överväga att binda hela eller delar av bolånet på lite längre löptider.

-Många förutspår att bolåneräntorna har bottnat och kommer att stiga. Det kanske blir så, men så länge reporäntan och Stibor ligger omkring minus 0,5 procent så finns det utrymme att sänka de korta bolåneräntorna, både listräntan och genomsnittsräntan, säger Klas Danielsson.

Enkelhet och transparens är centralt i SBAB:s kunderbjudande, vilket även den låga skillnaden mellan listräntan och genomsnittsräntan visar samt det faktum att bolåneräntan inte är förhandlingsbar eller beror på andra affärer med banken.

Riskerna i ekonomin ökar på grund av stigande bostadspriser och den ökande skuldsättningen. Ansvarsfull kreditgivning är en fråga som SBAB kontinuerligt arbetar med. Nyligen sänkte SBAB den tvingande skuldkvoten för utlåning till privathushåll till 5,5 gånger bruttoinkomsten.

I tabellen nedan framgår SBAB:s aktuella utlåningsräntor för bostadslån till bostadsrätter, villor och fritidshus. Ränteändringen gäller även bostadslån förmedlade via SBAB:s samarbetspartners ICA Banken, Ikano Bank och Sparbanken Syd.

I SBAB:s modell för räntesättning avgör lånebeloppets storlek och belåningsgraden vilken exakt bolåneränta som kunden erbjuds. Man kan enkelt räkna fram ränteerbjudandet på www.sbab.se/bolanekalkyl

För mer information, vänligen kontakta:

Karin Hellgren, Informationschef SBAB, telefon: 0706-68 38 24, karin.hellgren@sbab.se