Press

Många ville ha rörlig ränta på bolånen under september

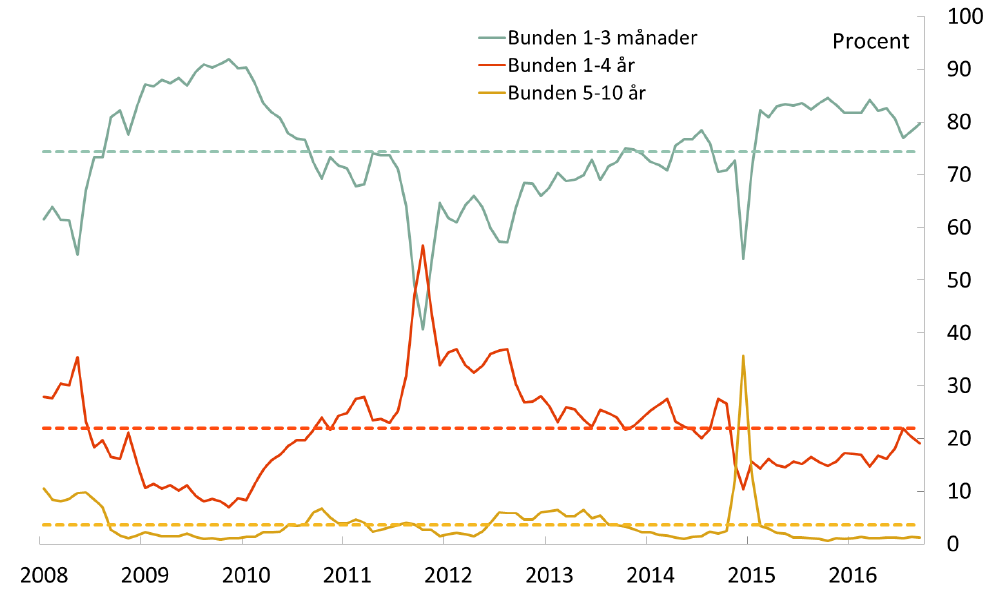

Efter en liten nedgång i intresset för rörlig boränta tidigare under året så har det återigen börjat öka under de senaste månaderna. Under september valde åtta av tio bolåntagare rörlig ränta för sina nya bolån. Det visar SBAB:s månadsstatistik över utlåningen till privatpersoner.

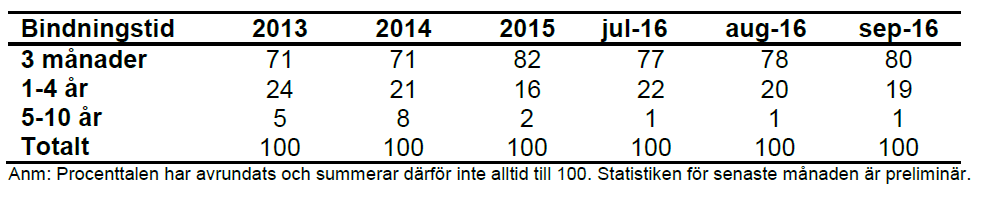

Under september valde nästan 80 procent tremånadersränta, som är kortast möjliga räntebindningstid och därför brukar kallas rörlig ränta, för sina nytecknade bolån hos SBAB. Detta är drygt en procentenhet högre än under augusti. Andelen som valde räntebindningstider på mellan ett och fyra år minskade till 19 procent medan andelen som valde räntebindningstider på fem år och längre var oförändrad på 1 procent.

Listräntorna har inte ändrats under september och sannolikt har inte heller snitträntorna ändrats mer än marginellt.

Andelen som väljer kortast möjliga räntebindning för sina bolån ligger därmed en bit över de senaste årens genomsnitt. Den är dock fortfarande lägre än vad den var under större delen av 2015 och första halvåret 2016. Andelen som väljer mellanlånga räntebindningstider (1-4 år) eller långa räntebindningstider (5-10 år) har legat under genomsnittet sedan början av 2015.

- Sannolikt präglas bolåntagarnas förväntningar och deras val av räntebindningstider av att räntorna fallit under flera års tid. Vi lär inte få se någon större förändring i detta val förrän räntorna börjar röra sig mer markant uppåt, säger Tor Borg, Chefsekonom SBAB.

Andelen nya bolån med 1-3 månaders, 1-4 års och 5-10 års räntebindningstid samt genomsnitt 2008-2016

Ränteskillnader påverkar val av räntebindning

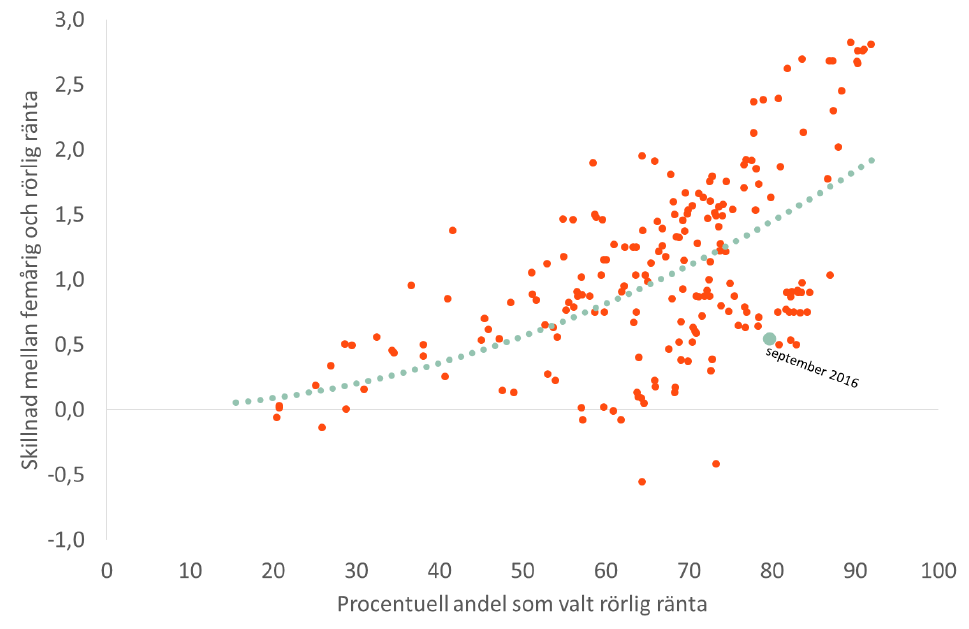

En faktor som verkar påverka valet av räntebindning är hur stora skillnader det är mellan boräntor med olika löptider. Ju större skillnaden är mellan en bunden och en rörlig boränta desto fler tenderar att välja rörlig boränta. Skillnaden mellan tremånadersräntan och femårsräntan kan förklara omkring en tredjedel av variationen i andelen som väljer rörlig ränta. Hittills under 2000-talet har denna ränteskillnad varit -0,5 procentenhet som lägst och nästan 3 procentenheter som högst. Under september var den 0,6 procentenheter och andelen som valde rörlig ränta var därmed betydligt högre än vad det historiska sambandet förutsåg. Det tyder på att det är fler faktorer som påverkar.

- Sammanpressade ränteskillnader kan till en viss förklara att så många väljer rörlig ränta. Men minskade farhågor för ränteuppgångar och en ökad villighet att ta finansiell risk ligger sannolikt också bakom., säger Tor Borg.

Samband mellan ränteskillnad och val av rörlig ränta under perioden 2000-2016

Nyutlåning till privatkunder, procentuell fördelning på bindningstider

För mer information, kontakta gärna:

Tor Borg, Chefsekonom SBAB, 0761-18 09 02, tor.borg@sbab.se

Karin Hellgren, Informationschef SBAB, 0706-68 38 24, karin.hellgren@sbab.se