Press

Svårare att förhandla ned räntan för bolåntagarna

Andelen bolåntagare som lyckats förhandla ned boräntan har minskat något de senaste två åren. Samtidigt har andelen som måste teckna andra banktjänster för att få bolån till en rimlig ränta ökat.

Det visar en enkätundersökning som SBAB låtit CINT/Snabba Svar genomföra under mitten av maj 2016. I enkäten har 2 026 personer i åldern 20-80 år, varav 839 har bolån, svarat på frågor kring boende, boendeekonomi, bolån och bostadspolitik. Enkäten genomförs nu för femte året i rad, hela rapporten Bo & Låna 2016 publiceras den 23 juni.

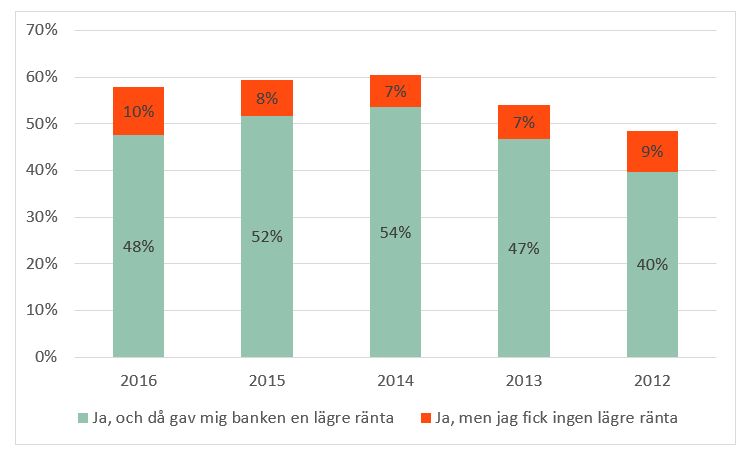

Bland de som har bolån så svarar nästan hälften, 48 procent, att de lyckats förhandla ned sin boränta. En av tio har försökt få ned räntan utan resultat. Drygt fyra av tio har inte försökt. Män försöker lite oftare förhandla än vad kvinnor gör och lyckas också få ned räntan i lite högre utsträckning. Medelålders (40-55 år) är både flitigare och framgångsrikare förhandlare än övriga åldersgrupper, 51 procent i denna åldersgrupp har lyckats pruta ned räntan.

Efter att ha ökat tidigare har andelen som försökt förhandla ned boräntan minskat de senaste åren, från 61 procent 2014 till 58 procent i senaste mätningen. Även andelen som lyckats förhandla ned boräntan har minskat från 54 procent 2014 till 48 procent i dag.

- Jag kan se tre orsaker till att det prutas mindre i dag än för två år sedan. För det första är räntenivåerna nu så låga att en del förmodligen inte tycker det är värt besväret. För det andra kan införandet av snitträntor ha påverkat viljan och möjligheten att förhandla för både banker och låntagare. Och för det tredje har nog bankerna rent allmänt blivit lite mer restriktiva med prutmånen, säger Tor Borg, Chefsekonom SBAB.

Har du försökt förhandla ned din boränta någon gång sedan du först tog ditt bolån?

Ökade krav på att teckna fler produkter än själva bolånet

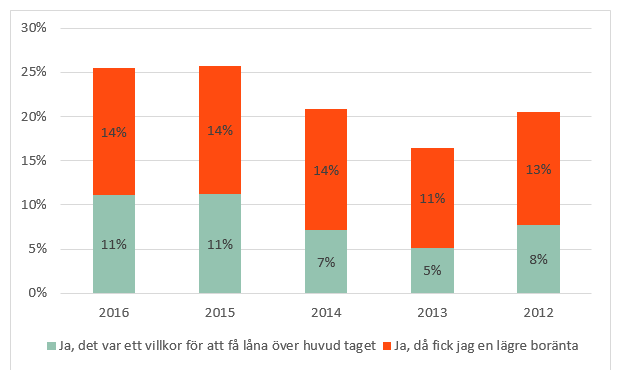

En del banker kräver ibland att bolåntagaren flyttar hela eller delar av sin ekonomi till banken. Antingen ställs detta krav för att överhuvudtaget komma ifråga för bolån eller så ställs det som en del i ränteförhandlingen, ju fler produkter man tecknar sig för desto bättre ränteerbjudande får man. För tre år sedan uppgav 16 procent av bolåntagarna att banken hade ställt krav på att teckna ytterligare produkter när de skaffade sitt bolån. Nu har andelen stigit till 25 procent.

Drygt en av tio bolåntagare, 11 procent, uppfattade kraven som ett villkor för att få låna överhuvudtaget och 14 procent svarade att de fick bättre bolåneränta när de tecknade lönekonto, fondsparande, pensionsförsäkring osv. Bland de som inte mötte några krav så var merparten redan kunder i den bank de tecknade bolån hos och hade därmed också redan i stor utsträckning de produkter som krävdes. Endast 27 procent svarar att de fick lån med en bra ränta utan att teckna tilläggsprodukter.

- Svaren antyder att bankerna använder en strategi där bolånen, som är den viktigaste finansiella produkten för de flesta hushåll, används för att öka försäljningen av produkter som kanske andra aktörer egentligen tillhandahåller både bättre och billigare. Eller som kanske kunderna inte alls behöver, säger Tor Borg.

När du tecknade ditt bolån, ville banken att du även skulle teckna andra produkter, dvs. samtidigt öppna ett lönekonto, fondsparande eller liknande?

För mer information, kontakta gärna:

Tor Borg, Chefsekonom SBAB,

0761-18 09 02, tor.borg@sbab.se

Karin Hellgren, Informationschef SBAB,

telefon: 0706-68 38 24, karin.hellgren@sbab.se