Press

Ökad motståndskraft för hushållens finanser men fortfarande hög riskexponering

Hushållens motståndskraft mot negativa förändringar i börskurser, bostadspriser samt spar- och obligationsräntor har ökat något under det första kvartalet 2014. SBAB:s finansiella riskindex visar dock att riskexponeringen fortfarande är hög.

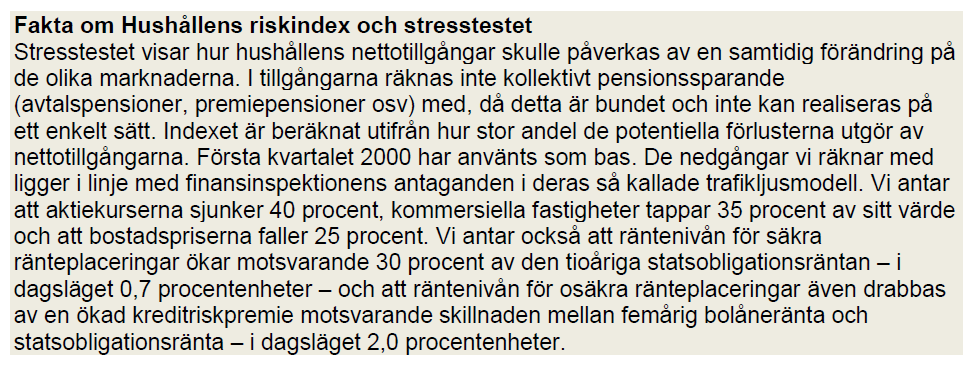

SBAB:s riskindex för hushållens finanser bygger på ett stresstest, det som testas är vad som skulle hända med hushållens finansiella ställning om börskurserna föll, bostads- och fastighetspriserna gick ned och räntorna steg. Riskindexet minskade något under det första kvartalet men ligger fortfarande inte så långt från toppnoteringarna från 2000 och 2006. I stresstestets scenario förlorar hushållen drygt 2 700 miljarder kronor. Det motsvarar 34 procent av deras nettotillgångar och 144 procent av deras disponibla årsinkomst.

För att komma ned till en historiskt genomsnittlig normal risknivå skulle hushållen behöva amortera ned skulder eller öka på sitt riskfria kontosparande med 146 miljarder kronor. Det motsvarar drygt 15 000 kronor per person.

- Hushållens tillgångar ökar snabbare än deras skulder vilket successivt minskat riskexponeringen de senaste kvartalen. Fortfarande är det dock så att en nedgång på aktie- och bostadsmarknaden skulle slå förhållandevis hårt mot hushållens finansiella ställning, säger Tor Borg, chefsekonom på SBAB. Under det första kvartalet sjönk riskindexet, vilket signalerar minskad riskexponering, Bakom nedgången låg främst att hushållens tillgångar ökade snabbare än skulderna, en ökad exponering mot bostadsmarknaden höll dock tillbaka. På tillgångssidan är hushållen fortfarande främst exponerade mot risken för fallande bostadspriser och i mindre utsträckning mot börsfall och ränteuppgångar.

Börskurser, bopriser och räntor påverkar mer än tidigare

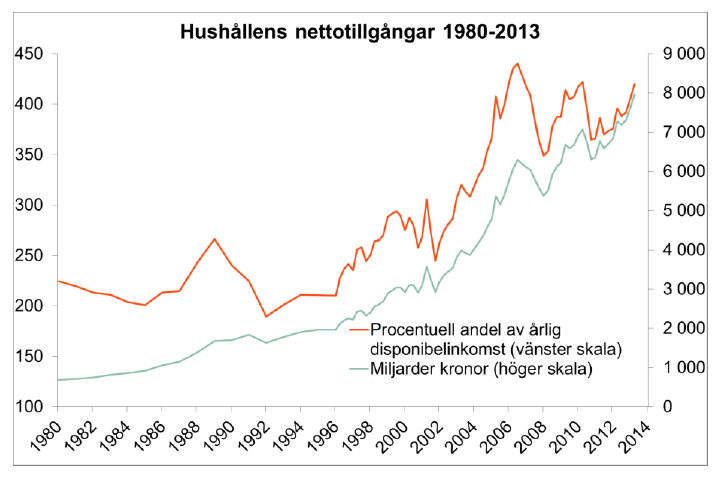

Sammantaget uppgick hushållens tillgångar (exkl. kollektivt pensionsparande) till 11 116 miljarder kronor vid slutet av första kvartalet 2014. Skulderna var 3 146 miljarder kronor. Som andel av hushållens disponibla årsinkomst motsvarade detta 586 respektive 166 procent. På tjugo år har hushållens nettotillgångar som andel av disponibelinkomsten fördubblats från drygt 200 till 420 procent.

- Hushållens tillgångar och skulder är, i förhållande till deras inkomst, mycket större än tidigare. Räntor, börskurser och bostadspriser är därför mycket viktigare för flertalet hushålls ekonomi än tidigare. Hela den svenska ekonomin har blivit mycket känsligare för vad som händer på finansmarknaderna, säger Tor Borg.

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB

Tel. 0761-18 09 02 tor.borg@sbab.se

Karin Hellgren Presschef SBAB

Tel. 0706-68 38 24 karin.hellgren@sbab.se