Press

Sju av tio valde kortaste bindningstiden på bolånet i juli

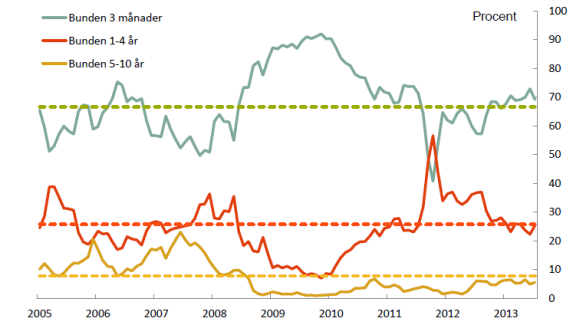

I juli valde 69 procent av de nya bolåntagarna den kortaste bindningstiden på tre månader vilket är fyra procentenheter färre än förra månaden. Både andelen lån med medellånga och långa bindningstider ökade. Räntan på nya lån med lång bindningstid steg medan tremånadersräntan förblev oförändrad. Skillnaden mellan räntor med tre månaders- och fem års bindningstid är nu knappt en halv procentenhet.

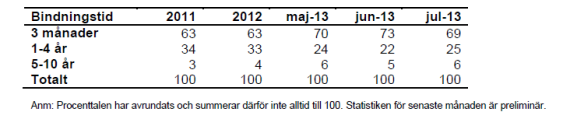

SBABs månadsstatistik över nyutlåningen till privatpersoner visar att andelen bolån med den kortaste bindningstiden på tre månader sjönk till 69 procent i juli. Det är en nedgång med fyra procentenheter jämfört med i juni. Andelen nya bolån med en medellång bindningstid på 1-4 år ökade tre procentenheter till 25 procent. Även andelen bolån med långa bindningstider på 5-10 år ökade med en procentenhet till 6 procent.

Långa boräntor steg i juli till följd av stigande marknadsräntor. Genomsnittsräntan på nytecknade lån med tre månaders bindningstid var oförändrad på 2,96 procent, medan tvåårsräntan steg med sex räntepunkter till 2,98 procent. Räntan på nya bolån med fem års bindningstid steg sju punkter till 3,40 procent.

– För ett år sedan var det faktiskt 0,08 procent billigare att binda lånet i fem år än i tre månader. Nu är det nästan en halv procentenhet dyrare att binda lånet i fem år, men skillnaden brukar vara mer än en procentenhet så den är fortfarande liten historiskt sett, säger Maria Landeborn, privatekonom på SBAB.

Andel nya bolån med kort, medellång och lång bindningstid, samt genomsnitt sedan år 2000 (streckade linjer)

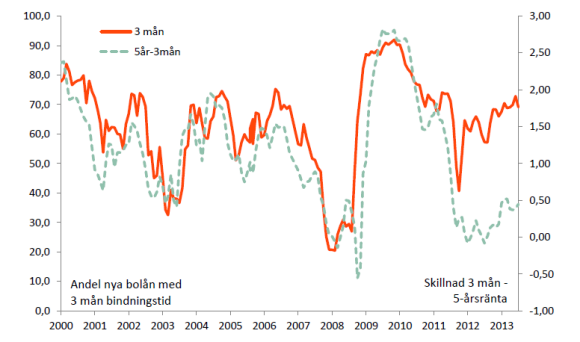

Grafen nedan visar andelen nya bolån med tre månaders bindningstid, och skillnaden mellan boräntor med tre månader- och fem års bindningstid. Normalt sett följs de åt ganska väl, det vill säga när det skiljer lite mellan räntan på korta och långa bindningstider, så är det fler som passar på att binda lånet eftersom det är relativt fördelaktigt. När skillnaden ökar och det blir dyrare att binda lånet, så brukar fler välja en kort bindningstid istället. Just nu är skillnaden mindre än en halv procentenhet, men många väljer ändå en kort bindningstid.

– Risken med att ha en kort bindningstid på hela bolånet är förstås att det snabbt kan börja kosta pengar när räntorna börjar stiga, vilket vi tror blir runt årsskiftet. Då tror vi också att skillnaden mellan räntor med kort och lång bindningstid ökat, vilket gör att det relativt sett kommer kosta mer att binda lånet då, säger Maria Landeborn.

Andel lån med tre månaders bindningstid, samt skillnaden mellan boräntor med 3 månaders och 5 års bindningstid

Nyutlåning till privatkunder, procentuell fördelning på bindningstider

För mer information, vänligen kontakta:

Maria Landeborn, Privatekonom SBAB

Telefon: 0766-447 881, maria.landeborn@sbab.se, twitter.com/marialandeborn