Press

Borgs bank bland de bästa i klassen

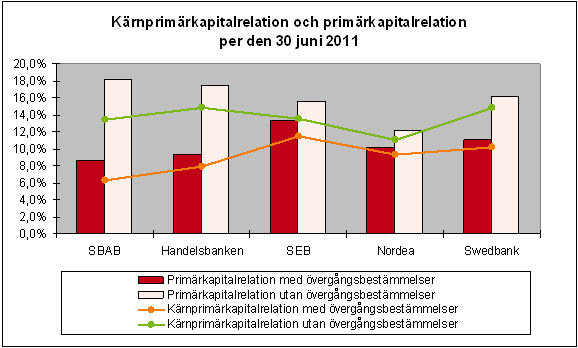

Med anledning av artikeln i Svenska Dagbladet idag "Borgs bank sämst i klassen" vill vi ge vår bild av läget och börja med att ifrågasätta rubriken. En mer nyanserad rubrik skulle istället kunna lyda "Borgs bank bland de bästa i klassen".

Det vi åsyftar med detta är SBAB Banks kärnprimärkapital- och primärkapitalrelation jämfört med storbankerna som tas upp i artikeln. Dessa beräknas i nuläget enligt en schablonmetod enligt så kallade övergångsregler. Med kommande förändringar i baselregelverket* kommer beräkningen istället att utgå ifrån bankens faktiska risk. Och som nämns nedan är SBAB verksamt i en lågriskverksamhet (bolån). I vår mening kommer det nya regelverket att ge en tydligare och med sanningen mer överensstämmande bild. Se diagrammet nedan för en överblick per den 30 juni i år.

Vår utdelning går till kunderna

SBAB Banks avkastningskrav från ägaren är, sett över en konjunkturcykel, en räntabilitet på eget kapital motsvarande femårig statsobligationsränta plus fem procentenheter efter skatt. Detta krav, som står i relation till vår huvudsakliga lågriskverksamhet inom bostadslån, har SBAB alltid uppnått så även 2010. Dock stämmer det att SBAB Bank inte har delat ut vinst till svenska staten. Denna har istället valt att dela med våra kunder bland annat genom att snabbt följa förändringar på räntemarknaden och snabbt sänka bolåneräntor samt att alltid försöka ha bäst inlåningsränta på obundna konton bland storbankerna. Lönsamhet i övervinster ligger inte i vårt uppdrag, utan att verka för ökad konkurrens på marknaden, dvs att utmana med bästa möjliga villkor till kunderna.

Om vår lånesituation

En fördel som storbanker har jämfört med SBAB Bank är att storbankerna kan finansiera en stor del av sina åtaganden genom inlåning på lönekonton med nära noll procent i ränta. SBAB är istället beroende av att ha en mycket effektiv upplåning såväl i Sverige som internationellt. Dock har det aldrig varit fråga om någon gräddfil till upplåningsmarknaden, vilket placerare är väl medvetna om. Nej, det handlar för oss liksom övriga aktörer på marknaden att stå på egna ben.

Vi blir starkare som bank

SBAB Bank är till största del verksamt inom en lågriskverksamhet, bostadslån, jämfört med andra banker som har riskexponering mot företag i oljebranschen, privat bilfinansiering och Baltikum med mera. Det är väldigt lite kreditförluster på bolån. Dock är vi, i och med att vi fortfarande är "enbenta" dvs med fokus på bolånemarknaden, sårbara. Detta arbetar vi nu för att förändra i skapandet av banken SBAB. Till vår fördel i detta är att vi bygger nytt idag och inte sitter fast i gamla strukturer, i gamla it-system och har en ryggsäck av en massa fysiska kontor. Allt detta tenderar att bli mer kostsamt över tid, vilket vi alltså slipper.

Nu ger vi oss in och konkurrerar på fler områden (dock kommer vi aldrig att bli en fullsortimentsbank) och utvecklingen av nya produkter och tjänster kostar självklart pengar. Det är en satsning vi är beredda att ta och vi gör det som tidigare för våra kunders bästa.