Publicerad: 16 oktober, 2019

Så väljer andra att binda sin ränta

Vad skulle du göra om du skulle ta ett bostadslån idag – binda eller inte? Den som har följt bostads- och lånemarknaden under det senaste decenniet vet att den som legat kvar på rörligt än så länge har gått ut som vinnare i räntematchen. Men gäller det i framtiden också?

Räntorna är idag historiskt låga och experter tror att det kan vara gynnsamt läge att binda då det finns en uppfattning att en uppgång bara ligger något år framåt. ”Tror”, just det. Det finns ju tyvärr inga garantier alls för att det blir så. Så vem ska man lita på?

Så här tänkte familjen Andersson

Maria och Erik Andersson tillhör de som har örat mot marken när det gäller omvärldssignaler och hur resonemanget går bland vännerna. I februari sålde de sin lägenhet i Vasastan och i juli skrev de kontrakt för ett hus i Sollentuna. Skälet – det började bli trångt i lägenheten med lilldottern som började ta allt större plats.

- Först i oktober blir det inflyttning, vi hyr en annan lägenhet i mellantid. Det blev lite extra stök men det har det varit värt. Vi ville vara säkra på att bostaden blev såld och känna till hur mycket vi hade att röra oss med. Det är en jättestor affär för oss, säger Maria Andersson.

Sedan i somras har tankarna snurrat hur Maria och Erik ska tänka kring de kommande lånen. Rörligt eller bundet?

- Vi har läst på så mycket som möjligt och försökt att följa Riksbankens räntebesked. Men det händer saker hela tiden och är inte helt enkelt att förstå. Men vi har räknat och funderat. Till slut blev det en mix som kommer att fungera för oss.

Val av bindningstid

SBAB har undersökt* vad som påverkar när svenska folket väljer bindningstid. Var tredje person gör egna efterforskningar och undersöker experternas prognoser och nästan lika många baserar sitt beslut på Riksbankens prognos. Men lika många gör ingen egen analys, utan tar det erbjudande som är billigast. I frågor beträffande vad som stressar inför ett bostadsköp är valet av bindningstid och förhandling av räntan** det som stressar mest och som också ökat sedan 2017.

Maria och Erik beslöt sig till slut för att ha både bundna och rörliga lån. Halva lånet är bundet på fem år. En del är bundet på tre år och ungefär en fjärdedel har de valt att ha som rörligt.

- Vi vill binda på en nivå som vi vet att vi klarar av, även om det betyder att vi betalar en liten justering upp i ränta. Kanske är det inte en bra affär under alla fem år men det ger oss trygghet.

Maria fortsätter:

- Under dessa år kommer vi också att amortera på det rörliga lånet mer än vad banken kräver. Vi passar på när det är låga räntor. Då har vi större utrymme om räntorna har stigit när femårslånet ska läggas om.

I slutet av oktober flyttar familjen Andersson in i sin nya bostad. Mycket kan fortfarande hända i omvärlden, vilket kan påverka räntebilden. Blir det en Brexit och hur utvecklas handelskriget mellan USA och Kina? Hur påverkar det i sin tur inflationen och den svenska kronan?

- Det är alltid läskigt, såklart, så länge lånen inte är påskrivna. Men därför känner vi oss trygga med vårt val kring att dela upp det på rörligt och bundet, avslutar Maria.

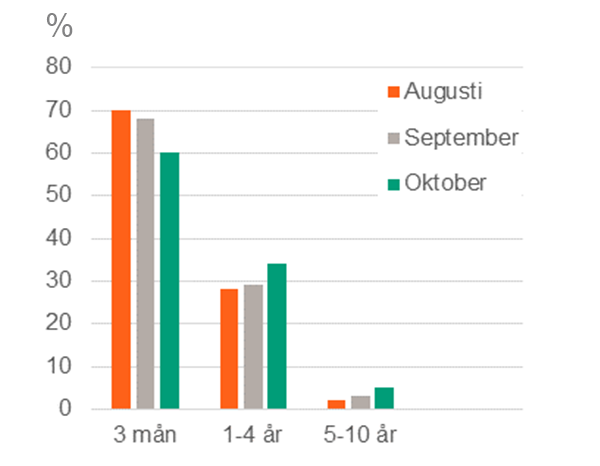

Så här väljer andra att binda

60 procent av de som tecknade nya bostadslån hos SBAB under oktober 2019 valde rörlig ränta jämfört med 68 procent i september. 34 procent av nya bolånetagare valde bindningstid på mellan 1 till 4 år i oktober.

*SBAB har via TNS Sifo ställt frågor till människor med bolån. Frågorna ingår i en större undersökning Bostadsköpet och tryggheten. 1768 personer, 20–80 år jämnt spridda över hela landet, besvarade undersökningen 2019, och 1127 personer besvarade undersökningen 2017.

** Vilken tur att du slipper förhandla hos SBAB, hos oss baseras räntan utifrån lånets storlek samt dess förhållande till bostadens värde.