Fler väljer att binda sina bolån – kan vara ett trendskifte

Andelen nya SBAB-kunder som väljer att binda sina bolån har mer än fördubblats mellan januari och mars – från 3 till 7 procent. Det är den högsta andelen på över ett år och kan tyda på ett trendskifte. Oron i omvärlden spelar troligen en roll för detta.

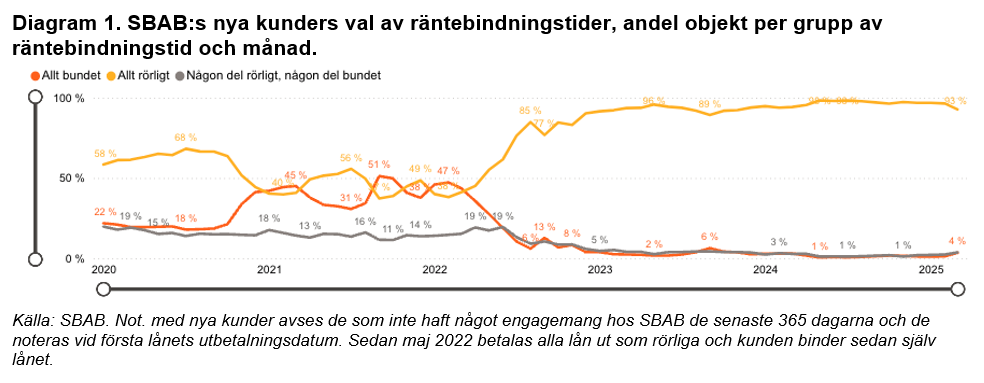

93 procent av SBAB:s nya kunder valde rörlig ränta i mars (se diagram 1). 7 procent valde att binda hela eller en del av sitt lån. Det kan jämföras med att 97 procent valde rörlig ränta i januari, och att bara 3 procent då valde att binda någon del av sitt lån. Procentuellt sett är det en mycket större andel som nu valt att binda räntan, även om ökningen sker från mycket låga nivåer. Andelen som valt bunden ränta har tidigare legat relativt still. Under 2024 pendlade den mellan 2–6 procent. Inte sedan i slutet av 2023 har en större andel valt att binda räntan än i mars i år.

– Att fler nu valt att binda räntan kan tyda på ett visst trendskifte. Trots att de bundna räntorna för inte så länge sedan låg tydligt under den rörliga såg vi inte att fler nya kunder valde att binda räntan. Förhoppningen var nog då att den rörliga räntan skulle fortsätta att sjunka. Trots att de bundna räntorna har gått upp markant sedan dess och nu ligger tydligt över den rörliga, ser vi att betydligt fler av SBAB:s nya bolånekunder valt att binda räntan. Oron i omvärlden spelar troligen en roll för detta. Samtidigt väljer en mycket stor majoritet fortfarande rörlig ränta, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

En annan aspekt som skulle kunna påverka viljan att binda sina lån är förändringarna av ränteskillnadsersättningen som genomförs den 1 juli i år. Förslaget innebär normalt sett att kostnaderna för att lösa bundna lån kommer att minska.

– Allt annat lika, borde förändringen i hur ränteskillnadsersättningen beräknas, få fler att vilja binda räntan. Samtidigt blir skillnaden relativt sett liten i kronor och ören. Omvärldsläget och räntenivåerna påverkar sannolikt hushållens beslut i större utsträckning. Rådet är som alltid att utgå från sin egen ekonomi. Rörliga lån har historiskt sett lönat sig över tid men förutsätter att man har marginal och tål perioder med högre ränta, säger Linda Hasselvik.

För mer information, vänligen kontakta:

Linda Hasselvik, Privat- och boendeekonom, SBAB. Tel. 070-561 21 47. E-post: linda.hasselvik@sbab.se

Catharina Henriksson, Presschef, SBAB. Tel. 076-118 79 14. E-post: catharina.henriksson@sbab.se