SBAB:s delårsrapport för jan-mar 2024

SBAB:s delårsrapport för januari-mars 2024 finns nu tillgänglig på www.sbab.se/IR.

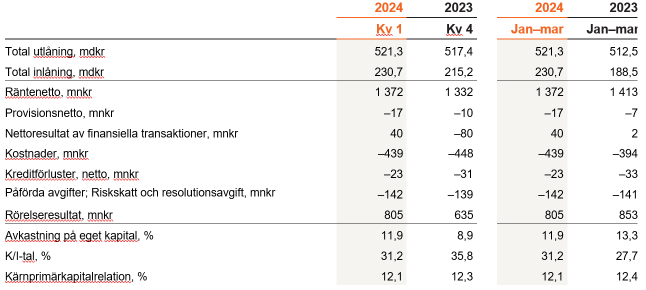

Första kvartalet 2024 (fjärde kvartalet 2023)

• Den totala utlåningen ökade under kvartalet med 0,8 procent till 521,3 mdkr (517,4). Den totala inlåningen ökade med 7,2 procent till 230,7 mdkr (215,2).

• Rörelseresultatet ökade med 26,8 procent till 805 mnkr (635), främst hänförligt till ett mer positivt utfall för nettoresultat av finansiella transaktioner och ett högre räntenetto.

• Räntenettot ökade till 1 372 mnkr (1 332), främst hänförligt till en ökad andel inlåningsfinansiering och därmed lägre totala finansieringskostnader.

• Kreditförluster (netto) uppgick till 23 mnkr (31) och bestod främst av kreditförlustreserveringar. De konstaterade kreditförlusterna uppgick till 2 mnkr (2).

• Avkastning på eget kapital uppgick till 11,9 procent (8,9) och K/I-talet till 31,2 procent (35,8).

• Kärnprimärkapitalrelationen uppgick till 12,1 procent (12,3).

Finansiell information

Kommentar från Mikael Inglander

Vi presenterar för det första kvartalet ett stabilt finansiellt resultat med god lönsamhet och låga kreditförluster. Vår utlåningstillväxt fortsätter att ligga kvar på förhållandevis låga nivåer med anledning av den låga marknadstillväxten och den fortsatt höga konkurrensen om utlåningskunderna. Vi kommer allt närmare en räntesänkning från Riksbanken. Det är ett välkommet besked för många kunder men också en viktig förutsättning för en bredare återhämtning av den svenska ekonomin i stort. Vi noterar med glädje ett fortsatt starkt inflöde av kunder som vill spara och förränta sina pengar hos oss. Det är bra för kunderna som hos oss får betydligt bättre villkor än hos många andra aktörer på marknaden. Det är också bra för SBAB som bank eftersom en växande andel inlåningsfinansiering bidrar till att förbättra vår långsiktiga konkurrenskraft.

Inflationen har fortsatt att sjunka under inledningen av året. Det öppnar för att Riksbanken i närtid kommer att sänka den viktiga styrräntan. Vi räknar med att styrräntan sänks till 2,75 procent vid slutet av 2024 och att Riksbanken fortsätter att sänka ned till 2,00 procent till mitten av 2025. Det innebär allt annat lika att bolåneräntorna succesivt kommer att sjunka framöver. I takt med förväntningarna om lägre räntor har vi löpande under de senaste månaderna anpassat vår prissättning på bolån för att återspegla de rådande marknadsförutsättningarna.

Aktiviteten på bostadsmarknaden – och därmed kredittillväxten för lån – fortsätter att ligga på väldigt låga nivåer. För utlåning till fastighetsbolagen hålls kredittillväxten uppe av att många bolag delvis behöver refinansiera förfallande kapitalmarknadsfinansiering med bankfinansiering. Vi har på senare tid noterat en viss trendmässig ökning i antalet lånelöften och bolåneärenden som vi hanterar. Även andra aktörer på bostadsmarknaden, till exempel mäklarna, vittnar om något mer positiva signaler. Under kvartalet växte vi våra utlåningsvolymer med 0,8 procent till totalt 521,3 mdkr. Bolåneportföljen ökade med 0,4 procent och utlåning till företag och bostadsrättsföreningar ökade med 1,6 procent. Vi tror att storlek och skala har betydelse för att vi även på sikt ska bibehålla en värdeskapande och framgångsrik verksamhet. Styrelsen har fattat beslut om långsiktiga strategiska mål för bolaget som innefattar just detta: högre och mer tydliga ambitioner om att växa utlåningen. SBAB har en väldigt stark position på marknaden och ett attraktivt erbjudande. Vi tror att aktiviteten på bostadsmarknaden kommer att öka ytterligare i takt med räntesänkningarna från Riksbanken och står redo att hantera ökade affärsflöden i linje med vår långsiktiga strategi för tillväxt.

Vi verkar för ökad transparens och ökad konkurrens

Skillnaden mellan listräntor och genomsnittsräntor för bolån fortsätter att vara väldigt hög. Många banker utgår från höga listräntor och tillämpar tillfälliga rabatter eller individuell räntesättning med förhandling. Räntan kan dessutom påverkas av om bolånekunderna köper andra produkter och tjänster av banken. På SBAB strävar vi efter att vara enkla, tydliga och transparenta i vårt erbjudande. Vår räntesättning för bolån tar sin grund i aktuella listräntor för respektive räntebindningstid. Kundens specifika ränta presenteras som en avvikelse mot listräntan baserat på belåningsgraden och storleken på lånet. Denna modell ger våra kunder en transparent vägledning om vad som bestämmer den enskilda låntagarens ränta i förhållande till listräntan. Det är också en anledning till att skillnaden mellan våra list- och genomsnittsräntor för bolån ofta är betydligt lägre än många andra banker på marknaden.

Under kvartalet beslutade Finansinspektionen att det ska bli enklare för kunder att få sina amorteringsunderlag och därmed kunna byta bolånebank. Det är ett besked som vi på SBAB välkomnar och som vi har eftersökt under en längre tid. Vi erbjuder – i motsats till många av våra branschkollegor – sedan länge kunder möjlighet att enkelt och snabbt få sitt amorteringsunderlag digitalt. För oss är det en transparens- och ansvarsfråga att våra kunder har full frihet att fatta de beslut som de vill. Inte att på olika sätt försena eller försvåra för kunderna att få ut amorteringsunderlaget och göra det svårare och mer komplicerat att byta bank. Det hämmar både rörligheten och konkurrensen på marknaden.

Inlåningen fortsätter att påvisa god tillväxt. Det fasträntekonto som vi lanserade för privatpersoner under det fjärde kvartalet 2023 har varit en stor framgång. Vår kraftiga tillväxt inom inlåning de senaste åren sänder en tydlig signal till övriga branschen att kunderna inte längre accepterar undermåliga villkor. Jag tycker att även detta handlar om ansvar och transparens mot kunderna. Vi har under 2022, 2023 och även under det första kvartalet 2024 fortsatt att växa våra inlåningsvolymer kraftigt. Inlåningen ökade under kvartalet med 7,2 procent till totalt 230 mdkr. Inlåningens andel av utlåningen uppgick vid utgången av kvartalet till 44,3 procent, jämfört med 36,8 procent vid samma tidpunkt ifjol.

Starkt finansiellt resultat med god lönsamhet och låga kreditförluster

Den underliggande resultatutvecklingen för kvartalet var god och lönsamheten fortsätter att ligga på en stabil nivå. Bolånemarginalerna, det vill säga differensen mellan utlånings- och upplåningsräntor, ligger fortsatt på låga nivåer. Man får gå tillbaka till finanskrisen för att hitta lika låga marginaler. Eftersom bolån ofta finansieras delvis med inlåning, och eftersom inlåningsräntorna generellt har höjts i en betydligt långsammare takt än styrräntan, har den övergripande räntemarginalen för bankerna ändå varit väldigt god. Detsamma är sant för SBAB, om än i något lägre utsträckning givet vår finansieringsstruktur och givet att vi erbjuder betydligt bättre inlåningsvillkor än många av våra konkurrenter. Vårt räntenetto ökade under kvartalet med 3,0 procent. Jämfört med motsvarande period ifjol minskade dock räntenettot med 2,9 procent. Vi räknar framöver med att inlåningsmarginalerna kommer att minska något samtidigt som bolånemarginaler kommer att öka något i linje med de historiska mönstren.

Vår kreditkvalitet fortsätter att vara väldigt god. Det framgår tydligt i de siffror som vi publicerar för kvartalet och som vi publicerat under såväl 2022 som 2023. Kreditförlusterna uppgick för kvartalet till 23 mnkr, motsvarande 0,02 procent av vår totala utlåning. Andelen problemlån ligger fortsatt på låga nivåer och uppgick vid utgången av kvartalet till 0,16 procent av vår totala utlåning. Som bank och kreditgivare har vi ett långsiktigt ansvar att säkerställa att våra kunder klarar av att betala sina räntor och amorteringar. Hushållens utgifter har ökat kraftigt under de senaste två åren. Vi har löpande justerat den kalkyl som ligger till grund för att bevilja lån till privatpersoner för att återspegla denna utveckling. Under inledningen av 2024 har vi gjort motsvarande lättnader för att återspegla högre nettoinkomster, lägre driftkostnader för bostäder samt en reviderad bedömning över hur mycket hushållen behöver ha kvar att leva på efter att de betalat kostnaderna för sitt boende (den så kallade KALP-kalkylen). Vi applicerar fortsatt en kalkylränta om sju procent för att säkerställa motståndskraft hos våra kunder för högre räntenivåer i framtiden.

Publicering av nytt grönt obligationsramverk

Under april publicerade vi vårt uppdaterade ramverk för utgivning av gröna obligationer. Det är i grund och botten baserat på det språkbruk och de kriterier som tillämpas för gröna byggnader inom ramen för EU-taxonomin och ersätter vårt tidigare ramverk som publicerades 2019. Med vårt nya gröna obligationsramverk fortsätter vi att driva på utvecklingen och omställningen mot mer energieffektiva och klimatsmarta fastigheter och bostäder.

Jag vill passa på att rikta ett stort tack till alla medarbetare för goda prestationer under kvartalet och önskar alla en härlig vår.

Mikael Inglander

VD SBAB

För mer information, vänligen kontakta:

Catharina Henriksson, Presschef, SBAB

Telefon: 076-118 79 14

E-post: catharina.henriksson@sbab.se