Tydligt svårare att sälja lägenheter i Stockholm senaste månaderna

SBAB:s indikator Bomarknadstempen för oktober visar att det alltjämt är ett mycket besvärligt läge för säljare av både lägenheter och hus i Sverige sett ur ett historiskt perspektiv. Den tidigare uppgången under året har stannat av för hus, och för lägenheter har läget återigen försämrats. Störst försämring uppvisar indikatorn för lägenheter i Stockholms län. Efter att tidigare under året ha uppvisat en mindre kall temperatur och tydligare uppgång i försäljningsläget för lägenheter jämfört med övriga två storstadsområden, uppvisar indikatorn för Stockholms län nu i stället ett sämre läge än övriga två storstadsområden.

I Boolis databas (Booli är en del av SBAB) finns en rad variabler som i olika dimensioner speglar läget på bostadsmarknaden. I början av året lanserade SBAB en kompositindikator – ”Bomarknadstempen” – som väger ihop hur mycket utbudet av befintliga bostäder, antal dagar på Booli, antalet återpublicerade bostäder, andelen prissänkta bostäder, antalet budgivare samt medelbudpremien, avviker från sina historiska genomsnitt (se utförligare metodbeskrivning nedan). Denna indikator avser att ge ett sammanvägt mått på hur lätt det är att sälja en bostad och publiceras månadsvis. Indikatorn bryts också ner i sina olika beståndsdelar för att tydligare visa vad det är som driver förändringarna över tid. Från och med denna månads publicering beräknas också indikatorn separat för Sveriges tre storstadslän.

Försämrat läge för lägenheter mellan september och oktober…

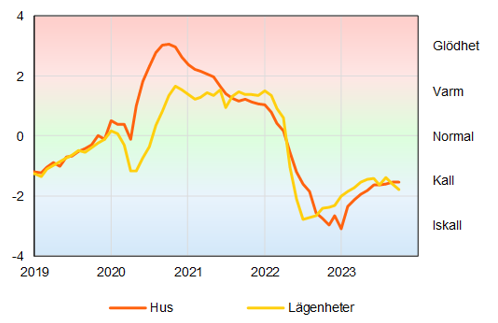

Bomarknadstempen visar ett sammantaget försämrat läge för säljare av lägenheter i oktober (se diagram 1). Ingen av de sex ingående variablerna i indikatorn pekar mot någon tydlig förbättring – tvärtom. Utbudet och antalet återpublicerade annonser ökade tydligt. Antalet budgivare minskade också samtidigt som annonstiderna ökade (se diagram 2). Störst försämring uppvisar indikatorn för lägenheter i Stockholms län. Efter att under årets första månader ha uppvisat en mindre kall temperatur och tydligare förbättring i försäljningsläget för lägenheter jämfört med övriga två storstadsområden, uppvisar indikatorn för Stockholms län nu i stället ett sämre läge än övriga två storstadsområden (se diagram 4).

– Det är tydligt att den förbättring vi såg i försäljningsförutsättningarna för lägenheter i Sverige under årets första månader har brutits. Trenden pekar nu i stället nedåt igen. Troligtvis spelar räntehöjningarna in här med viss fördröjning. Många bostadsrättsföreningar har förvisso redan börjat höja sina månadsavgifter, men kan komma att behöva justera upp dem rätt mycket ytterligare framöver. Det talar för ett fortsatt mycket kallt försäljningsläge för lägenheter under resten av hösten och början av nästa år. Månadsavgifterna justeras troligen mest i samband med årsskiften, säger Robert Boije, chefsekonom på SBAB.

… och i stort sett oförändrat läge på villasidan

Bomarknadstempen för villor var i stort sett oförändrad i oktober i förhållande till september (se diagram 1). Visserligen ökade budpremierna lite grann och så även antalet budgivare, samtidigt som utbudet minskade något. Det motverkades dock av något fler återpublicerade annonser, större andel prissänkta objekt och längre annonstider (se diagram 3). Läget för villor är likartat i Sveriges tre storstadsområden (se diagram 5).

– Vi har haft ett kallt försäljningsläge för både lägenheter och hus under hela året, men med en tydlig förbättring under årets inledande månader och där läget för lägenheter har varit något mindre alarmistiskt än för villor. Efter de allra senaste månadernas tydliga försämring för lägenheter är läget nu något bättre för villor relativt lägenheter. En trolig förklaring till de nu ombytta rollerna är att räntehöjningarna har slagit igenom med fördröjning på lägenhetssidan i förhållande till villasidan, vilket kan förklaras av att de boende inte lika lätt tar till sig räntekostnaden för föreningens lån, säger Robert Boije.

Bomarknadstempen för oktober 2023

Källa. SBAB/Booli

Samtliga diagram hittar du i länkat pressmeddelande (PDF) under "Läs mer"

Metodbeskrivning

Kompositindikatorn är beräknad utifrån så kallade z-scores för sex olika ingående variabler: utbudet av befintliga bostäder, antalet dagar på Booli (medianvärdet), antalet återpublicerade bostäder, andelen prissänkta bostäder, antalet budgivare (medelvärdet), samt medelbudpremien (hur mycket slutpriset ändras från utgångspriset). Variablerna är hämtade från Boolis tjänst Booli Pro. För varje delkomponent har ett medelvärde beräknats för de tidigare 36 månaderna och avvikelsen från medelvärdet beräknats som standardavvikelser. Ju mer ett månadstal för indikatorn avviker från medelvärdet desto större är avvikelsen från vad som anses som normalt. Positiva tal återspeglar en bättre situation än normalt och negativa tal en sämre situation än normalt. Månadstalen för de olika delkomponenterna har säsongsrensats med metoden X11. Det har gjorts för att kunna tolka förändringar i de underliggande marknadsförhållandena som inte har påverkats av att vissa månader under året normalt sett förknippas med större eller lägre aktivitet på bostadsmarknaden. Samtliga sex ingående delkomponenter har getts samma vikt (väger lika tungt) i indikatorn.

För mer information, vänligen kontakta:

Robert Boije, Chefsekonom, SBAB. Tel: 070-269 45 91. E-post: robert.boije@sbab.se

Catharina Henriksson, Presschef, SBAB. Tel: 076-118 79 14. E-post: catharina.henriksson@sbab.se