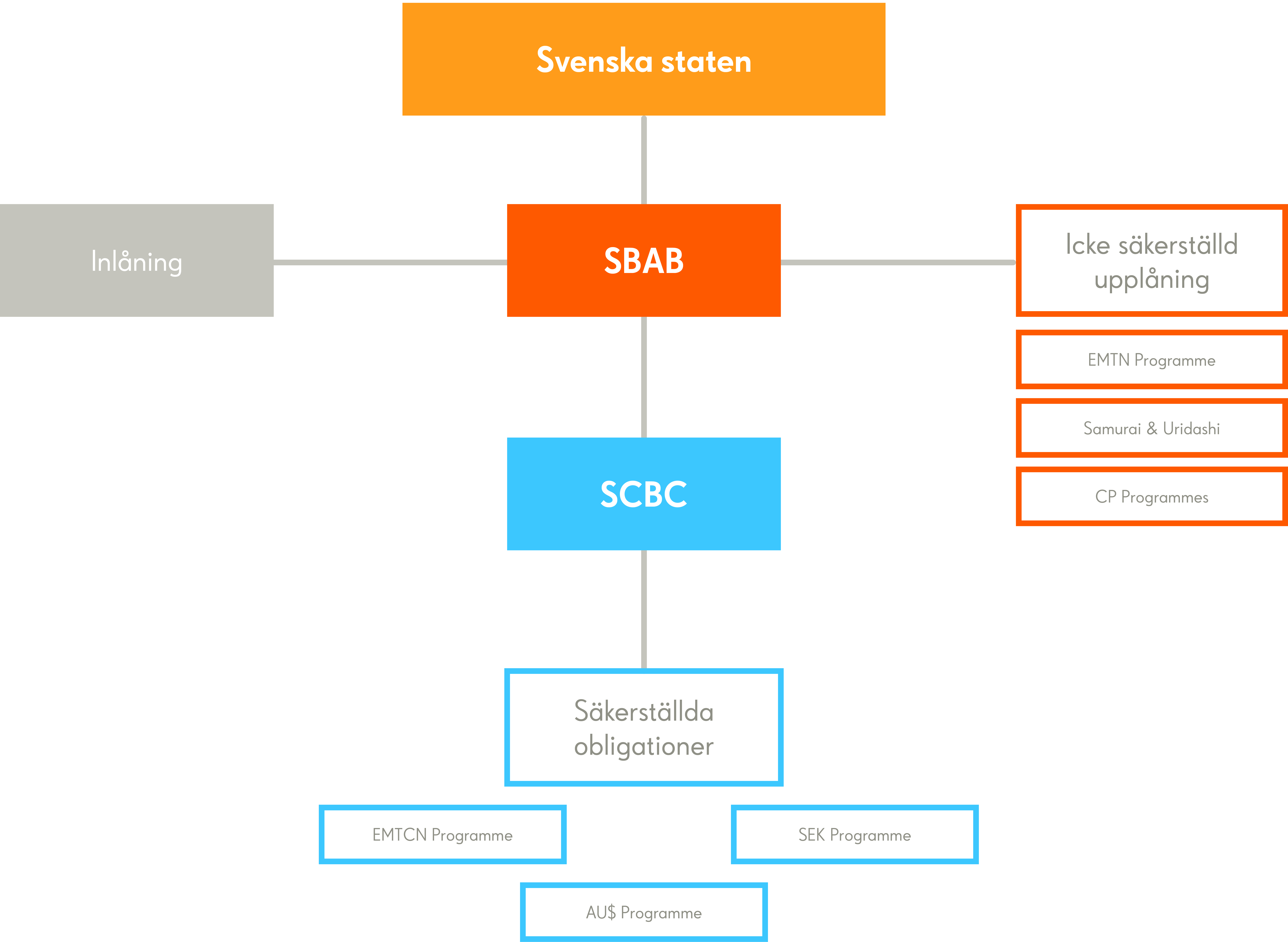

Översikt upplåning

När privatpersoner, fastighetsbolag och bostadsrättsföreningar vänder sig till SBAB för att låna pengar måste vi först låna upp kapital. En stor del av ett nytt bostadslån finansieras nämligen av pengar som vi lånar från andra aktörer, främst större investerare och allmänheten.

Huvuddelen av vår finansiering består av upplåning via kapitalmarknaden, vilket sker genom att SBAB och dotterbolaget SCBC emitterar obligationer som investerare köper. I utbyte betalar vi ränta. Mer information om koncernens säkerställda och icke säkerställda upplåningsprogram finns att hitta längre ned på denna sida.

Den andra delen av vår finansiering består av inlåning. Inlåning är när privatpersoner, företag eller bostadsrättsföreningar sparar på SBAB:s sparkonton, i utbyte mot sparränta. Inlåningens andel av vår finansiering har ökat kraftigt under senare år, vilket har minskat vårt beroende av kapitalmarknadsfinansiering.

Den återstående delen kommer från vår ägare, svenska staten. Det sker genom det egna kapitalet som investerats i SBAB. För sin insats får ägaren avkastning i form av den vinst som genereras i verksamheten. Av vinsten ska, enligt ägarens utdelningsmål, minst 40 procent av resultatet efter skatt delas ut. Den andra delen av vinsten återinvesteras i verksamheten.

SBAB – Icke säkerställd upplåning

SBAB har följande upplåningsprogram för kort- och långfristig upplåning:

Kortfristig upplåning:

- Svenskt certifikatprogram (SVCP); Rambelopp 25 mdkr

- European Commercial Paper Programme (ECP); Rambelopp 3 md EUR

Långfristig upplåning:

- Euro Medium Term Note Programme (EMTN); Rambelopp 13 md EUR

SCBC – Säkerställd upplåning

AB Sveriges Säkerställda Obligationer (publ), med engelsk firma The Swedish Covered Bond Corporation, ("SCBC"), är ett helägt dotterbolag till SBAB Bank AB (publ) ("SBAB").

Verksamheten startades 2006 då bolaget av Finansinspektionen erhöll tillstånd att emittera säkerställda obligationer. Samma år blev även SCBC första svenska emittent av säkerställda obligationer.

SCBC bedriver inte någon nyutlåningsverksamhet i egen regi utan förvärvar löpande, eller vid behov, krediter från SBAB. Syftet med dessa förvärv är att krediterna helt eller delvis ska ingå i den tillgångsmassa som utgör säkerhet gentemot innehavare av SCBC:s säkerställda obligationer.

De krediter som inte finansieras genom utgivning av säkerställda obligationer finansieras genom ett efterställt lån från moderbolaget SBAB. Det efterställda lånet och SBAB:s fordringar på SCBC under outsourcingavtalet är efterställda samtliga icke efterställda borgenärer i händelse av SCBC:s konkurs eller likvidation. SCBC har därmed minimerat risken för konflikt mellan säkerställda och icke säkerställda fordringshavare.

SCBC:s huvudsakliga verksamhet är att emittera säkerställda obligationer på den svenska och internationella kapitalmarknaden. För detta ändamål använder bolaget två upplåningsprogram:

Långfristig upplåning:

- Svenskt säkerställt obligationsprogram; Inget fast rambelopp

- Euro Medium Term Covered Note Programme (EMTCN); 16 md EUR

I Sverige används det svenska säkerställda programmet och till viss del EMTCN-programmet. EMTCN-programmet används företrädesvis i den internationella marknaden.