Publicerad: 25 februari, 2022

Ekonomiska risker med anledning av Rysslands invasion av Ukraina

Det som inleddes natten till den 24 februari och som senare insågs vara en storskalig rysk invasion av Ukraina bedöms leda till en viss nedgång i den globala ekonomiska utvecklingen, en något större nedgång i Europa, fallande aktiekurser, samt stigande energipriser, inflation och riskpremier. Graden av påverkan kommer att bero på dels hur invasionen och kriget utvecklas, dels de kommande sanktionernas utformning och effekt. Sannolikt kommer de europeiska länder som har en stor handel med Ryssland, särskilt med energi, påverkas kraftigare än Sverige.

Primära ekonomiska effekter av invasionen

Ekonomisk aktivitet och BNP

Med hänvisning till dels den omfattande handel som idag finns mellan Ryssland och många europeiska länder (däribland Tyskland, Italien och Österrike), dels den stora osäkerhet som uppstått om den framtida utvecklingen, är det sannolikt att affärsuppgörelser kommer omprövas och investeringar kommer senareläggas eller överges. Sammantaget är det rimligt att tro på en betydlig lägre BNP-utveckling i Europa under året än de senaste prognoserna som legat på omkring 4,3 procent [enligt till exempel Konjunkturinstitutet och IMF]. En inte orimlig gissning är att BNP-tillväxten under året i stället blir runt 2 procent, dvs. närmare genomsnittet för de senaste 20 åren.

Svensk ekonomi är starkt exportberoende. Exporten till Ryssland är dock av mindre omfattning. Sverige exporterar för knappt 20 miljarder kronor om året till Ryssland, motsvarande cirka 1 procent av Sveriges totala exportvärde 2020 (enligt SCB).

Aktiekurser

Som en följd av osäkerheten för handeln och investeringar kommer det otvivelaktigt att ske större prisfall på världens börser – men vi kommer också får se stora variationer både upp och ned i kurserna och där aktierna för enskilda företag med starkt koppling till Ryssland kommer drabbas av störst fall. I skrivande stund (kl. 16:00 torsdag 24/2) har OMXSPI fallit med omkring 3 procent sedan morgonen, men svängningarna är fortfarande stora och olika aktier har påverkats i olika hög grad. Nedgången ligger i nivå med den på de flesta andra internationella börserna med undantag för den ryska som i skrivande stund fallit med dryga 40 procent.

Råvaror – energi och livsmedel

Ryssland levererar ungefär 40 procent av Europas import av kol och oljeprodukter och nästan 24 procent av gasimporten. Europa står för ungefär hälften av Rysslands export av båda bränslena. Det ömsesidiga beroendet gör det mindre sannolikt att någon av parterna skyndsamt skulle stoppa energihandeln helt. Energipriserna kan dock ändå komma att stiga kraftigt, om inte annat vid fysiska störningar i handeln med energi. Knappt 3 procent av Sveriges totala energi kommer från naturgas, mot 24 procent i snitt i EU och 40 procent i Italien.

Den kanske mest betydande direkta inverkan på euroområdet kan komma genom högre energi- och livsmedelspriser. Osäkerheten är stor, men oljepriserna kan komma att stiga till mellan $120 och $140 per fat [enligt Capital Economics]. Gaspriserna kan, med hänvisning till den utveckling som inträffade i december 2021, komma att stiga ännu mer dramatiskt. Ryssland är också en mycket stor exportör av vete och flera viktiga metaller.

Inflation

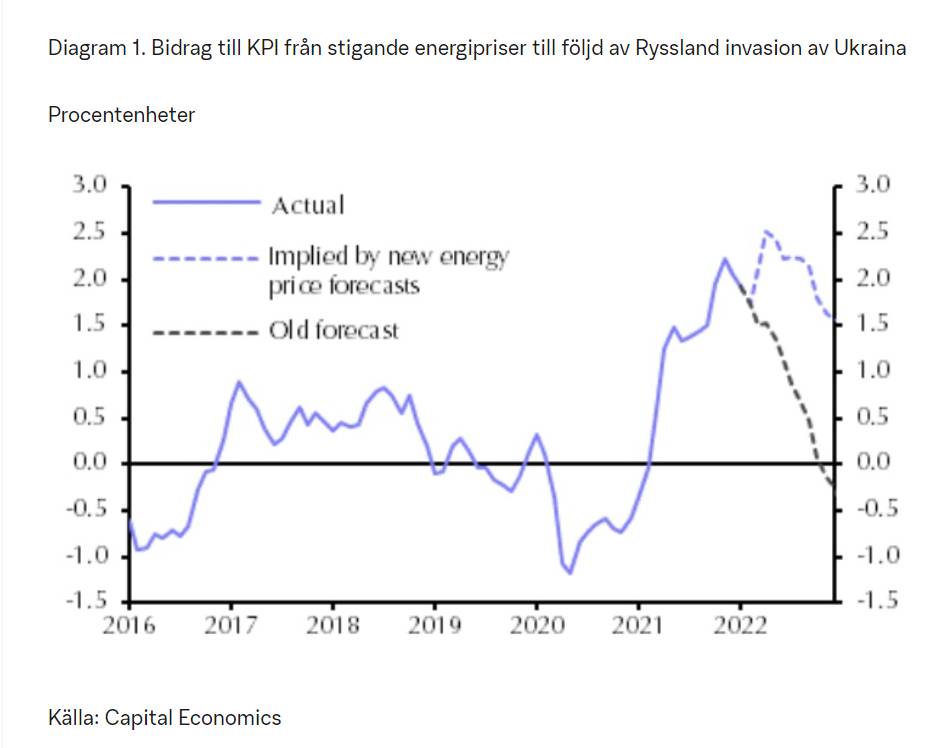

Om exempelvis priset på olja stiger varaktigt till $130 per fat skulle det leda till en ökning av den allmänna inflationen i Europa med omkring 1 procentenhet. Om gaspriserna återvänder till den rekordhöga nivån på 180 € per MWh (som de nådde i december) och inte faller tillbaka igen skulle det lägga ytterligare 0,5 procentenheter till den allmänna inflationen (se diagram 1). Det kan dock vara rimligt tro att priserna faller tillbaka inom en viss tid, men hur lång tid det tar kommer beror av invasionens omfattning och längd.

Priserna på olika energikällor (olja, gas, el, etc.) tenderar att följa varandra, vilket innebär att stigande priser på olja och gas i Europa förväntas leda till stigande priser på el i Sverige. Sammantaget är det inte helt osannolikt att stigande energipriser leder till att den allmänna inflationen i Sverige ökar med 1–2 procentenheter under 2022. Utdraget högre energipriser tenderar att sprida sig till högre priser på andra varor och tjänster, med risk för kompensationskrav i höjda löner, vilket gör det troligt med högre inflation även under efterföljande år.

Under dagen har kronan – som en internationellt sett liten illikvid valuta – tagit stryk, vilket också bidrar till högre inflation, via högre importpriser.

Diagram 1. Bidrag till KPI från stigande energipriser till följd av Ryssland invasion av Ukraina

Penningpolitik

Stigande inflation till följd av framför allt stigande energipriser kommer att göra Riksbankens och andra centralbankers arbete svårare än vad det redan var innan Rysslands invasion av Ukraina. Högre styrräntor kan inte användas föra att pressa ned dessa priser. Samtidigt talar en försvagad ekonomisk utveckling för ett lägre inflationstryck och ett behov av en lägre styrränta. Ett omfattande och utdraget krig riskerar i värsta fall att leda till både högre arbetslöshet och stigande inflation, det vill säga stagflation. Det vore en mycket dålig utveckling för såväl svensk som internationell ekonomi.

Räntemarknaden

Politisk och ekonomisk oro sprider sig i allmänhet till räntemarknaden i form av stigande riskpremier. Effekten kan vara olika för olika instrument. Ett skifte från osäkra till säkra räntebärande instrument kan leda till lite lägre riskpremier på svenska statsobligationer, men till betydligt högre riskpremier på företagsobligationer. Det är också rimligt att förvänta sig stigande riskpremier på säkerställda bostadsobligationer. Uppgången kan dock bli förhållandevis begränsad så länge bostadspriserna inte faller och om hushållens inkomster utvecklas positivt. Om riskpremierna stiger kan det leda till kraftigt stigande räntor som Riksbanken kan få svårt att hantera om inflationen samtidigt går upp kraftigt.

Bolåneräntor och den svenska bostadsmarknaden

I det korta perspektivet ser vi inte framför oss några stora effekter gällande svenska bolåneräntor och bostadsmarknaden. Vid en utdragen konflikt mellan Ryssland och Ukraina som också eskalerar med omfattande sanktioner och ryska vedergällningar samt med stor oro på de finansiella marknaderna som resultat, går det förstås inte att utesluta en mer betydande negativ effekt på både den globala och svenska ekonomin, som i sin tur kan spilla över på bostadsmarknaden. En situation med stigande arbetslöshet i Sverige och där även riskpremierna och räntorna går upp till följd av stor oro på de finansiella marknaderna – och dessutom i ett läge där dessutom Riksbanken i utgångsläget inte har så mycket torrt krut kvar i arsenalen – vore mycket olycklig för svensk bostadsmarknad. Men där är vi inte än.

Ekonomiska effekter av sanktioner mot Ryssland

En nyckelfråga för den ekonomiska utvecklingen – både i Ryssland och för Europa i stort – är vilka utvidgade sanktioner som nu kommer vidtas vid sidan av de som redan finns (men som varit mer inriktade mot förmögna ryska nyckelpersoner eller specifika delar av industrin).

Ett stoppande/pausande av Nord stream 2 har ingen större betydelse för vare sig Ryssland eller Europa i det korta perspektivet eftersom den ännu inte har tagits i drift, men möjligen på längre sikt. Ett europeiskt totalstopp av import av rysk kol, olja och naturgas skulle däremot slå relativt hårt mot rysk ekonomi men samtidigt riskera att skapa stora problem för delar av den europeiska energiförsörjningen. Det skulle även dra upp energipriserna och därmed inflationen än mer.

EU:s och USA:s nya sanktionspaket innebär försvårade möjligheter för ryska myndigheter och företag att få tillgång till kapital på de europeiska och amerikanska finansmarknaderna. Det är svårt att se att det skulle ha någon avgörande betydelse för den ekonomiska utvecklingen eller den finansiella stabiliteten i Europa.

Flera länder, däribland de baltiska, menar att Ryssland ska bannlysas från det internationella betalsystemet Swift. Det skulle dock samtidigt göra det svårt för flera europeiska banker som lånat ut pengar till ryska myndigheter och företag att få tillbaka dem, vilket skulle utgöra ett hårt slag för dessa banker med risk för vissa spridningseffekter. Från amerikanskt håll har man också varit tveksam till en sådan sanktion eftersom de flesta internationella transaktioner sker i dollar och att åtgärden därmed riskerar slå mot dollarn som världens reservvaluta. Även vissa Europeiska länder är mycket tveksamma till en sådan åtgärd och har därför istället förespråkat mer riktade insatser som försvårar för flera stora ryska banker. Ett uteslutande av Ryssland från Swift skulle också potentiellt kunna utgöra en risk för stabiliteten i det globala finansiella systemet – inte minst om Ryssland som vedergällning skulle svara med cyberattacker riktade mot det finansiella systemets funktion. Idag fredag (25/2) har det kommit alldeles nya uppgifter om att EU trots allt vill klippa alla band mellan Ryssland och det globala finansiella systemet. Fortsättning följer…

Avslutningsvis: Våra tankar går till Ukrainas befolkning och ledning!

Robert Boije & Sten Hansen, chefsekonom respektive analytiker på SBAB

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.