Publicerad: 1 februari, 2019

Tecknen på en annalkande kris i byggbranschen hopar sig

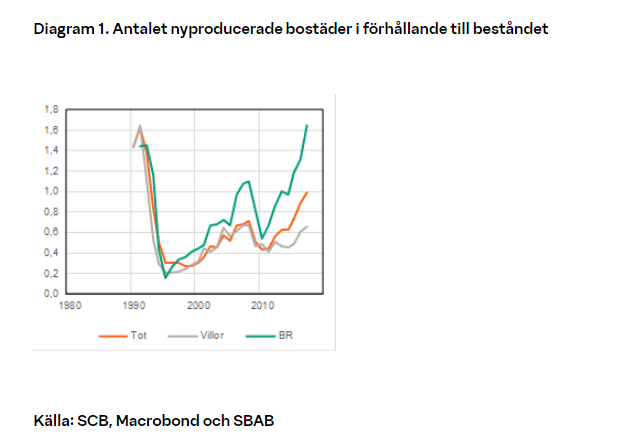

Förväntningarna i byggbranschen är de lägsta sedan finanskrisåret 2009 visar Konjunkturinstitutets Konjunkturbarometer. Det följer i spåren av det senaste halvårets kraftigt ökade svårigheter att sälja nyproducerade bostadsrätter och sjunkande kvadratmeterpriser i nyproduktionen. Även om det råder fortsatt stor bostadsbrist så har antalet nyproducerade bostäder ökat dramatiskt sett i förhållande till beståndet de senaste åren. I rådande läge är det viktigt med politisk fingertoppskänsla avseende eventuellt nya åtgärder som berör bostadsmarknaden.

Redan vid halvårsskiftet förra året förutspådde SBAB en markant nedgång i antalet påbörjade bostäder. Data som kommit in sedan dess förstärker denna bild. Tecknen på en annalkande kris i byggbranschen avlöser nu varandra. Data sammanställd av Nyhetsbyrån direkt nyligen visade att antalet sålda nyproducerade bostadsrätter mot slutet av förra året föll kraftigt jämfört med försäljningen samma period året innan.

Nya data som Booli publicerade för en dryg vecka sedan visade att det genomsnittliga kvadratmeterpriset för nyproducerade lägenheter i Stockholm – efter att ha legat markant över – låg under det för beståndet under 2018. Kvadratmeterpriset för nyproduktionen låg 2018 på 65 900 kronor att jämföra med 70 700 kronor på andrahandsmarknaden.

I onsdags presenterade statliga Konjunkturinstitutet sin senaste Konjunkturbarometer. Även om indikatorn som speglar nuläget i byggbranschen fortfarande ligger något högre än normalt visar indikatorn för förväntningarna ett år framåt i tiden den lägsta nivån sedan finanskrisåret 2009.

Igår larmade också Hemnet om kraftigt ökade försäljningstider för nyproducerade bostadsrätter. Med den försäljningstakt som nu observeras skulle det ta mer än fyra år att sälja alla nyproducerade bostadsrätter som finns annonserade på Hemnet.

Den för byggbranschen negativa utvecklingen följer efter en dramatiskt stor och snabb ökning i antalet nyproducerade bostädsrätter sett i förhållande till beståndet (se diagram 1 nedan).

Sett i ljuset av att väldigt många personer i dag fortfarande har mycket stora problem att hitta en bostad reser den senaste tidens utveckling flera relevanta frågor. En fråga är i vilken mån producenterna har missbedömt skillnaden mellan de siffror som fortsatt pekar på stor bostadsbrist sett till behovet och den reella efterfrågan på bostäder sett till den faktiska betalningsförmågan. En annan är vilken betydelse de nya kreditbegränsningarna, som amorteringskravet, har haft. En tredje är om bostadsmarknaden helt enkelt har haft svårt att kunna svälja en sådan snabb ökning som vi sett i bostadsproduktionen i förhållande till beståndet de senaste åren.

Tecknen på en annalkande kris i byggbranschen är bekymrande sett både till att det råder fortsatt stor bostadsbrist i våra storstadsområden och till att svensk ekonomi som helhet nu ser ut att vara på väg in i en konjunkturavmattning driven även av en nedgång i tillverkningsindustrin och tjänstesektorn.

Att konjunkturindikatorn för svensk ekonomi som helhet föll i januari för fjärde månaden i rad samtidigt som hushållens förväntningar om svensk ekonomi föll markant på ett års sikt, är också dåliga nyheter för bostadsbyggandet.

Den för byggbranschen och konjunkturen negativa utvecklingen gör också att det blir en delikat balansgång för den nya regeringen och dess samarbetspartier när det gäller frågan om åtgärder riktade mot hushållens bolåneskulder – en fråga som hänvisas till i Januariavtalet. Det gäller till exempel frågan om ränteavdragens vara eller icke vara som jag nyligen tog upp i en artikel på DN-debatt och behovet av eventuella ändringar i amorteringskravet som jag nyligen tog upp i ett gästinlägg på Ekonomistas.

Robert Boije

Chefsekonom, SBAB

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.