Publicerad: 26 november, 2018

Normal omsättning förklarar stor del av ökningen i hushållens bolåneskulder

Hushållens skulder har ökat kraftigt under lång tid i Sverige. Såväl Finansinspektionen som Riksbanken har pekat på att tillväxten i hushållens skulder under lång tid varit oroväckande hög vilket föranlett Finansinspektionen att bland annat införa ett amorteringskrav (1 juni 2016) som också utvidgats i ett andra steg (1 mars 2018). Ett syfte med amorteringskravet är att säkerställa att hushållen verkligen minskar sina skulder genom amorteringar.

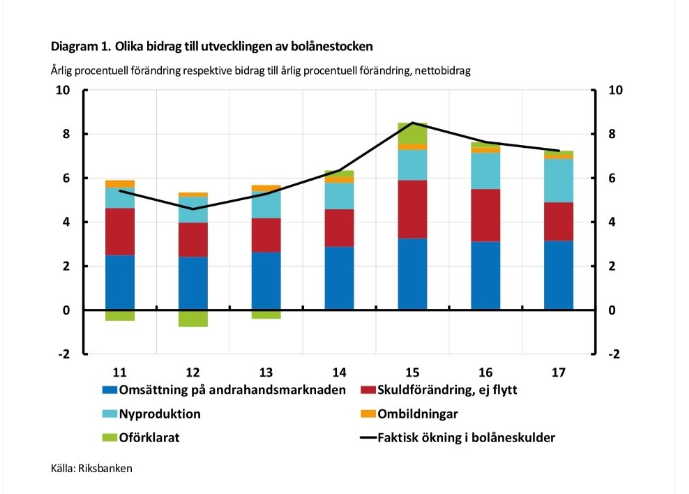

I förra veckan publicerades en ny analys i Riksbankens publikation Ekonomiska kommentarer som bidrar till en välbehövlig nyansering av orsakerna till ökningen av hushållens skulder men som tyvärr verkar ha flugit under radarn så här långt. I studien görs en uppskattning av hur mycket av skuldökningen (ökningen i bolånestocken) mellan 2011 och 2017 som kan förklaras av (i) omsättningen på andrahandsmarknaden, (ii) nyproduktionen, (iii) att befintliga bostadsägare utökat sina lån, (iv) ombildningen av hyresrätter till bostadsrätter och (v) oförklarat.

Studien visar (med den metod som använts) att den faktor som förklarar den enskilt största ökningen i hushållens skulder mellan 2011 och 2017 i själva verket är omsättningen av bostäder (se diagrammet nedan). Den som ägt en bostad under lång tid har i de flesta fall en lägre belåningsgrad än nya hushåll som kommer in på bostadsmarknaden till följd av ackumulerade prisökningar och amorteringar. Det innebär att den normala sälj- och köpaktiviteten på bostadsmarknaden i sig bidrar till skulduppgång över tiden. Enligt studien förklarar detta förhållande – det vill säga normal omsättning på bostadsmarknaden – hela 44 procent av uppgången i hushållens skulder mellan 2011 och 2017.

Studien visar också att nyproduktionen kan förklara 21 procent av ökningen av skulderna under samma period. 30 procent kan förklaras av att de som redan äger en bostad utvidgar sina lån. Ombildningar förklarar 4 procent av ökningen i skulderna under samma period. Med den valda metoden är det bara 1 procent av skuldökningen som inte kan förklaras.

Att normalt förekommande köp- och försäljningar av bostäder förklarar den enskilt största uppgången i skulderna är något som sällan lyfts fram i debatten. Visserligen är en viktig underliggande förklaring att bostadspriserna samtidigt gått upp till följd av fallande räntor men det naturliga förhållandet att köpare vanligtvis i genomsnitt betalar ett högre pris än vad säljaren en gång gjorde och därmed behöver låna mer förklarar den enskilt största delen av skulduppgången över tiden är en viktig faktor att lyfta fram i debatten. Detsamma gäller den del av skulduppgången som beror på nyproduktionen. Nyproduktionen är central för att täcka det stora behovet av nya bostäder.

Den normala omsättningen av bostäder och nyproduktionen av bostäder förklarar tillsammans enligt Riksbankens analys sammanfattningsvis hela 65 procent av uppgången i hushållens skulder mellan 2011 och 2017 och den underliggande huvudsakliga förklaringen är således framförallt uppgången i bostadspriserna. En god rörlighet och omsättning på bostadsmarknaden samt en nyproduktion i linje med behovet av nya bostäder, inte minst till följd av urbaniseringen, är centrala för att arbetsmarknaden ska fungera väl och för den ekonomiska tillväxten. Den del av ökningen i den aggregerade bolånestocken som beror på just dessa faktorer bör därför rimligtvis inte motverkas med makrotillsynsåtgärder. Det har Finansinspektionen heller inte angett i sina motiv till exempelvis amorteringskravet. Den välkomna analysen i Riksbankens Ekonomiska kommentarer pekar ändå på behovet av en bredare diskussion om både syftet med olika makrotillsynsåtgärder och analys av problembilden samt möjliga behov av andra åtgärder.

Robert Boije, chefsekonom, SBAB

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.