Publicerad: 29 september, 2025

Goda utsikter för ett betydligt bättre ekonomiskt läge nästa år för dig som bor i villa

Efter flera år med ökande drifts- och räntekostnader för många husägare ser läget inför nästa år betydligt ljusare ut. Inflationen och räntorna har kommit ner på mer normala nivåer. Nedan ger SBAB:s chefsekonom Robert Boije sin syn på det ekonomiska läget i Sverige och ekonomin för husägare inför 2026.

Är du som husägare orolig för fortsatt hög inflation och att räntorna ska börja stiga igen? Du är knappast ensam! Men det finns en del ljusglimtar att ta fasta på inför 2026.

– Det har varit några turbulenta år för många husägare. Inflationen har varit hög och dragit upp både drifts- och räntekostnader. Det stökiga omvärldsläget, inte minst Trumps tullar, bidrar med viss osäkerhet om både inflations- och ränteutvecklingen. Vår huvudprognos är ändå att det kommer att se betydligt ljusare ut kostnadsmässigt för husägare de allra närmaste åren, säger Robert Boije, chefsekonom på SBAB.

En fortsatt orolig omvärld bidrar till viss osäkerhet

Efter en lång pandemi som avlöstes av Ukrainakrig och därtill oroligheter i mellanöstern var förhoppningarna bland många om ett betydligt bättre år 2025 stora. Med Trumps tullkrig kom dock dessa förhoppningar tyvärr på skam. Man får gå tillbaka till tiden precis före andra världskriget för att hitta lika höga tullar som nu (se diagram 1). Det är en olycklig utveckling.

Världsbanken och även andra prognosinstitut har bedömt att tullarna drar ned tillväxten i världsekonomin (global BNP) med ungefär en halv procentenhet. Många bedömare, inklusive vi på SBAB, tror dock inte att tullarna i sig är det värsta problemet i sammanhanget bara vi visste vilken nivå de slutligen hamnar på. Ett större problem är Trumps hattande fram och tillbaka med tullnivåerna och även andra saker. Det bidrar till en stor allmän osäkerhet som påverkar inte bara tillväxtförutsättningarna i världen utan även inflations- och ränteutvecklingen.

Hopp om ett betydligt bättre läge i svensk ekonomi nästa år

Sverige är en liten, öppen och starkt exportberoende, ekonomi och har därför drabbats hårt av nedgången i världskonjunkturen. Den svenska ekonomin (BNP) bedöms i år ha växt med låga 1,0 procent när året summeras. Konjunkturuppgången går mycket långsammare än vad både vi och andra prognosmakare trott, inklusive Riksbanken och regeringen. Den stora osäkerhet som präglar omvärldsbilden till följd av framför allt tullkriget gör att hushållen håller hårt i plånboken. Företagen avvaktar av samma skäl med sina investeringar. Trots en fortsatt orolig omvärld med tullkrig och annat elände är vi ändå försiktigt optimistiska om svensk ekonomi nästa år.

När den värsta chocken efter Trumps tullkrig lagt sig, inflationen och räntorna kommit ner och ökat hushållens köpkraft tror vi att hushållens konsumtion ökar rätt mycket under både 2026 och 2027. Av liknande skäl tror vi även att företagens investeringar kommer att öka markant framöver. Vår bedömning är att svensk BNP nästa år ökar med 2,5 procent och att BNP växer nästa lika mycket året efter. Får vi rätt i detta är vi ute ur nuvarande djupa lågkonjunktur 2027.

Lägre inflation och räntor i korten

Efter en lite stökig sommar då inflationen hoppade upp igen över Riksbankens mål uppstod viss oro om att detta återigen skulle leda till stigande räntor. SBAB:s bedömning är dock att den högre inflationen i huvudsak berott på tillfälliga faktorer, bland annat hyreshöjningar och tillfälliga prisuppgångar på livsmedel. Den slutsatsen delas av Riksbanken och gjorde att man nyligen också valde att sänka styrräntan från 2 till 1,75 procent (se tabell 1). Riksbanken och även vi bedömer att styrräntan ligger kvar på den nivån hela nästa år. Sänkningen innebär också lägre rörliga bolåneräntor. Tullkriget gör samtidigt såväl inflations- som ränteprognosen osäker, vilket är viktigt att tänka på när man som husägare funderar över sin privatekonomi och vilka marginaler man har för att kunna parera oväntade förändringar i bland annat inflation och räntor.

Tabell 1. Prognos över Riksbankens styrränta

Ta del av SBAB:s rapport Bomarknadsnytt

Ta del av mer fyllig information om läget i svensk ekonomi samt inflations- och ränteutvecklingen. Till rapporten

Förhoppning om lite bättre fart på småhusmarknaden 2026

Den tidigare inflations- och ränteturbulensen slog inte bara hårt mot svensk ekonomi, utan även mot bostadsmarknaden. Intresset för att byta bostad avtog markant (se diagram 2). Inflations- och räntechocken slog inledningsvis hårdare mot hus- än bostadsrättsmarknaden. Ett troligt skäl till det var att högre drifts- och räntekostnader påverkade husägare mer direkt än boende i bostadsrätter där många föreningar i stället valde att höja månadsavgiften stegvis. Ett annat troligt skäl var att husmarknaden var mycket hetare än bostadsrättsmarknaden under pandemin och att det därför också blev en viss nedkorrigering av denna pandemieffekt.

.jpg)

Anm. Bomarknadstempen är en indikator som mäter hur lätt det är att sälja en bostad på andrahandsmarknaden.

Husmarknaden har dock i år återhämtat det större tappet mot bostadsrättsmarknaden med råge. Just nu är det betydligt kyligare på bostadsrättsmarknaden än den för hus (se också diagram 3). Det är dock alltjämt kyligare än normalt även på husmarknaden. Om vi får rätt i att det blir betydligt bättre fart i svensk ekonomi nästa år, så bör det också ge ett visst uppsving på marknaden för både hus- och bostadsrätter.

Vill du ha mer utförlig information om läget på husmarknaden hittar du även det i SBAB: rapport Bomarknadsnytt (länk ovan).

Diagram 3. Omsättningen på villor (hus) och bostadsrätter

Årlig procentuell förändring

Anm. Diagrammet visar hur många villor respektive bostadsrätter som sålts som andel av respektive bestånd

Källa: Macrobond, Mäklarstatistik, SCB och SBAB

Räntetrycket lättar

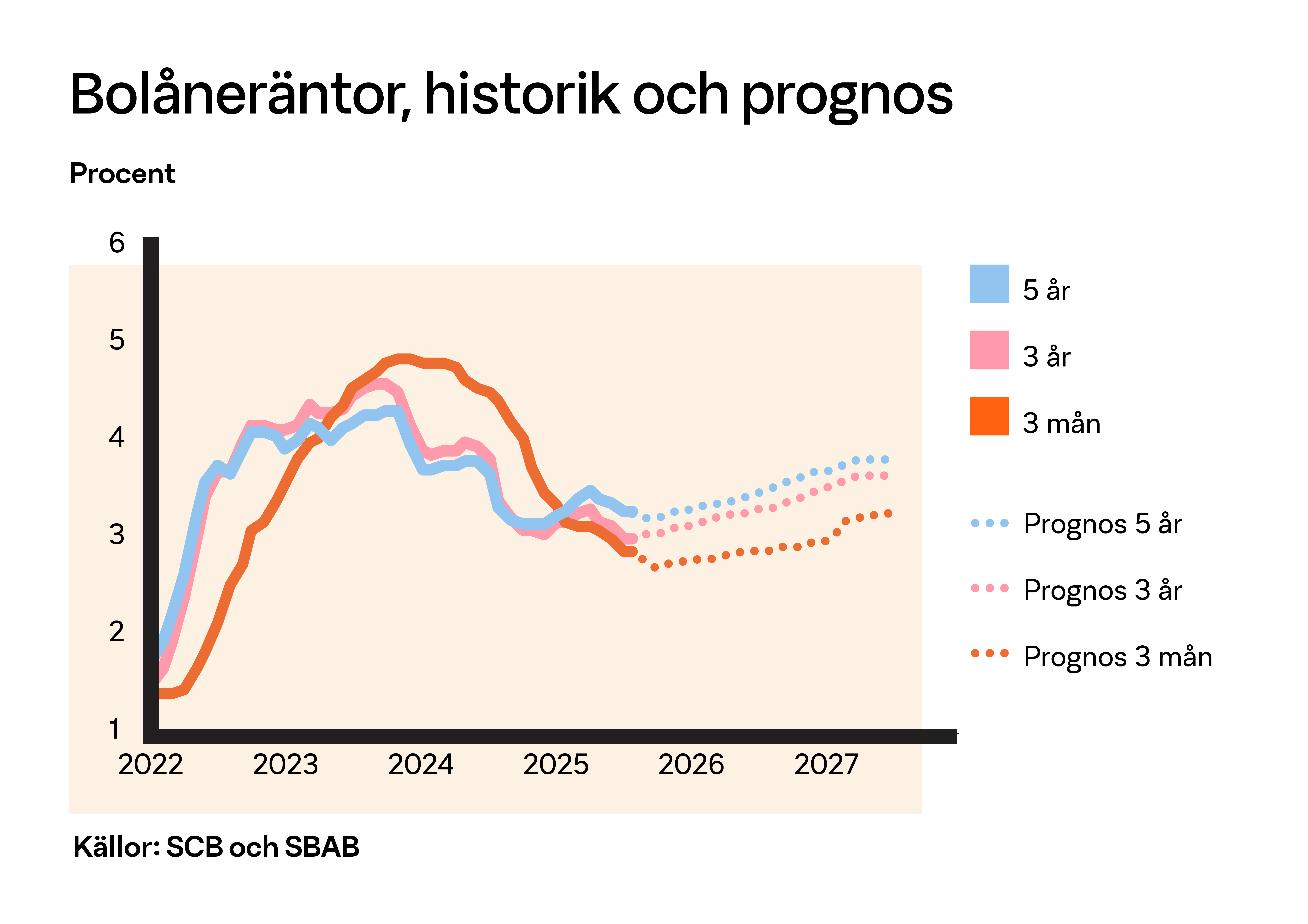

I diagram 4 ser du SBAB:s senaste prognos över bolåneräntor med olika bindningstider och hur de bedöms utvecklas framöver. Den rörliga bolåneräntan sänks i höst efter Riksbankens sänkning av styrräntan. Därefter väntas räntorna stiga svagt för att landa i spannet 3–4 procent, lite beroende på bindningstid. Får vi rätt i denna prognos, finns det gott hopp om mer stabila och förhållandevis låga räntor för husägares bolån, jämfört med de senaste årens turbulens.

Diagram 4. Prognos över bolåneräntor med olika bindningstid

Anm. Räntorna avser snitträntor på hela bolånemarknaden och inte SBAB:s list- eller snitträntor.

Med förhoppning om att dessa rader kan bidra med värdefull information till dig som bor i hus om både det ekonomiska läget i stort i Sverige och på husmarknaden samt din egen privatekonomi. Nu håller vi tummarna för att 2026 verkligen blir ett bättre år!

Vänliga hälsningar,

Robert Boije

Chefsekonom, SBAB

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.