Publicerad: 14 juni, 2018

Att kringgå amorteringskravet genom blancolån kan stå dig dyrt

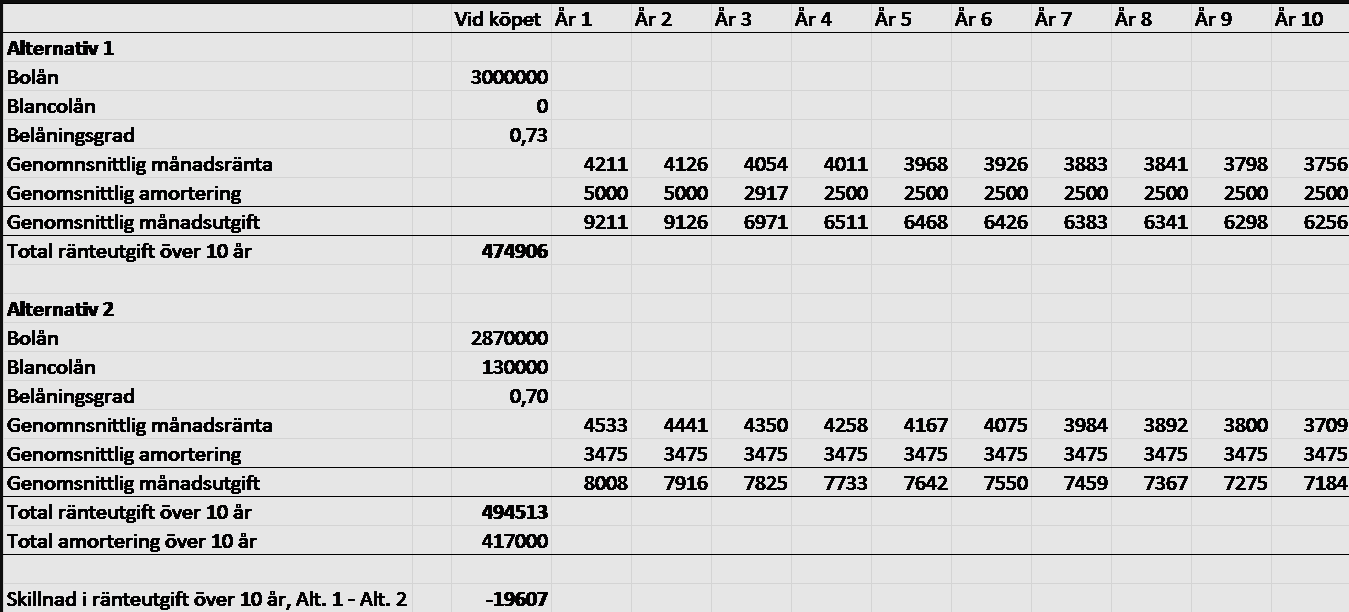

Ett något mindre bostadslån till förmån för ett blancolån kan ge dig lägre månadsutgift på kort sikt…

Ska du låna till en ny bostad och så mycket att du passerar gränsen för amorteringskravet på 2 procent? Gå då inte i fällan och tro att det är en bra idé att kringgå amorteringskravet genom att ta ett blancolån och ett något mindre bostadslån för att din månadsutgift blir lägre den första tiden. Det som på kort sikt kan verka som en bra idé är inte lika bra på längre sikt sett till både månadsutgiften och den totala räntekostnaden. Följande exempel visar detta:

Familjen Persson bestående av Stig och Karin ska köpa sitt drömhus på landet strax utanför en av våra större städer för 4 100 000 kr och behöver tillsammans låna 3 000 000 kronor. Banken erbjuder en rörlig ränta på 1,7 procent. Lånet som andel av köpeskillingen uppgår till 73 procent. Stig och Karins samlade inkomster är så pass stora att de inte omfattas av det utvidgade amorteringskravet på 3 procent som bara gäller de som tar lån som överstiger 4,5 gånger hushållets inkomst.

Eftersom belåningsgraden uppgår till 73 procent kommer paret inledningsvis att få amortera 2 procent av det totala lånet per år enligt gällande amorteringskrav. Hade belåningsgraden varit 70 procent eller lägre hade Stig och Karin istället bara behövt amortera 1 procent av det totala lånet.

Stig får nu den briljanta (?) idén att sänka bolånet till 2 870 000 miljoner kronor och istället ta ett blancolån på 130 000 kronor som amorteras ned på 10 år. Familjens bank gillar inte upplägget men han tänker sig att de tar blancolånet på en annan bank. Stig vet att blancolånet förvisso har en betydligt högre ränta på 4,7 procent men eftersom paret då bara behöver amortera 1 istället för 2 procent på bolånet räknar Stig lite snabbt ut att det kommer att sänka månadsutgiften (ränta plus amorteringar) med ca 1 200 kr per månad.

…men också högre månadsutgift och högre totala räntekostnader på längre sikt

Karin som är lite mer eftertänksam frågar Stig vad det innebär för den månatliga utgiften på lite längre sikt och vad det innebär för den totala räntekostnaden för lånen. Hm, det var en bra fråga säger Stig och kliar sig i huvudet.

De vänder sig till grannen Ebba som är kassör i den samfällighet parets nuvarande bostad ligger i och som hjälper dem med ett räkneexempel. Ebba säger att siffrorna kommer att skilja sig lite beroende på vad som antas om ränte- och bostadsprisutvecklingen. För att förenkla lite antar Ebba att räntorna ligger fast och att bostadspriserna under samma period inte förändras. Efter lite räknande presenterar Ebba följande tabell för Stig och Karin (klicka på tabellen så blir den större):

Ebbas beräkning visar att Stig och Karin genom att ta ett bostadslån på 2 870 000 kr och ett blancolån på 130 000 kronor mycket riktigt kan få 1 200 kr lägre månadsutgift (ränta + amortering) jämfört med att ta ett bostadslån på 3 000 000 kr, men bara de första dryga två åren. Ebbas beräkning visar att månadsutgiften för blancolånsalternativet istället blir högre de därpå följande åren. Det beror på att Stig och Karin en bit in i det tredje året kommer ner i en belåningsgrad på under 70 procent varpå amorteringskravet är 1 och inte 2 procent. Då blir amorteringen på alternativ 2 med bostadslån och blancolån betydligt högre. Men, ännu viktigare är att den totala räntekostnaden blir nästan 20 000 kr högre sett över hela tioårsperioden för blancolånsalternativet (före ev. skattereduktion för ränteutgifter). Stig och Karin beslutar därför att inte välja alternativet med blancolånet.

Detta exempel illustrerar hur viktigt det är för dig som bolånekund att räkna på hur olika låneupplägg kan slå på dina månatliga utgifter och totala räntekostnader för lånen.

Lycka till med din bostadsaffär!

Robert Boije

Chefsekonom, SBAB

Anm. Läs gärna min tidigare debattartikel i Svenska Dagbladet på samma tema:

https://www.svd.se/amorteringskravet-gor-hushallen-mer-sarbara

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.