Publicerad: 21 november, 2025

Efterlängtad – men bräcklig – konjunkturuppgång nästa år

Den 20:e november publicerade SBAB årets fjärde nummer av Bomarknadsnytt med prognoser över svensk ekonomi och bostadsmarknad. Nedan kommenterar SBAB:s chefsekonom Robert Boije de viktigaste slutsatserna.

God tillväxt i svensk ekonomi både 2026 och 2027

Efter sju sorger och åtta bedrövelser gällande den svenska BNP-tillväxten tror vi nu att den svenska konjunkturuppgången äntligen kommer nästa år. Med ytterligare en tid med hyfsat låg inflation, stigande realinkomster, bolåneräntor på normal nivå, förväntade lägre hyreshöjningar än tidigare och sänkt skatt på både livsmedel och arbetsinkomster, bör hushållens konsumtion rimligen sätta lite bättre fart. Det är förvisso fortfarande oroligt i omvärlden men läget i tullkonflikten har samtidigt stabiliserats något och tagit ner osäkerhetsnivån, vilket talar för bättre tryck även i näringslivets investeringar framöver. I SCB:s senaste så kallade Konjunkturklocka ligger merparten av de olika konjunkturindikatorerna i en tydlig återhämtningsfas och några även i en expansionsfas.

Robert Boije, chefsekonom, SBAB

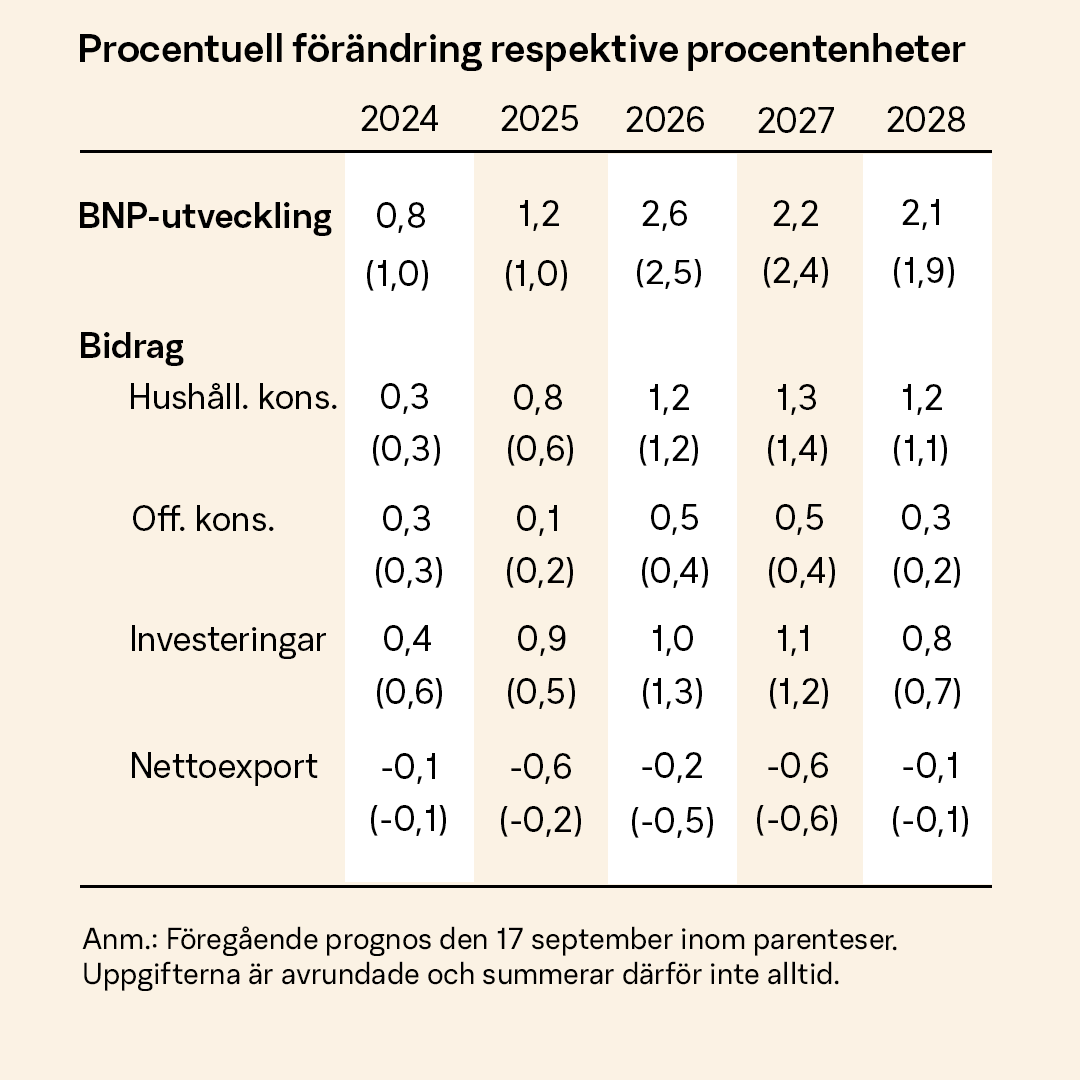

Tabell 1. Prognos över den svenska BNP-tillväxten

Källa: Konjunkturinstitutet och SBAB

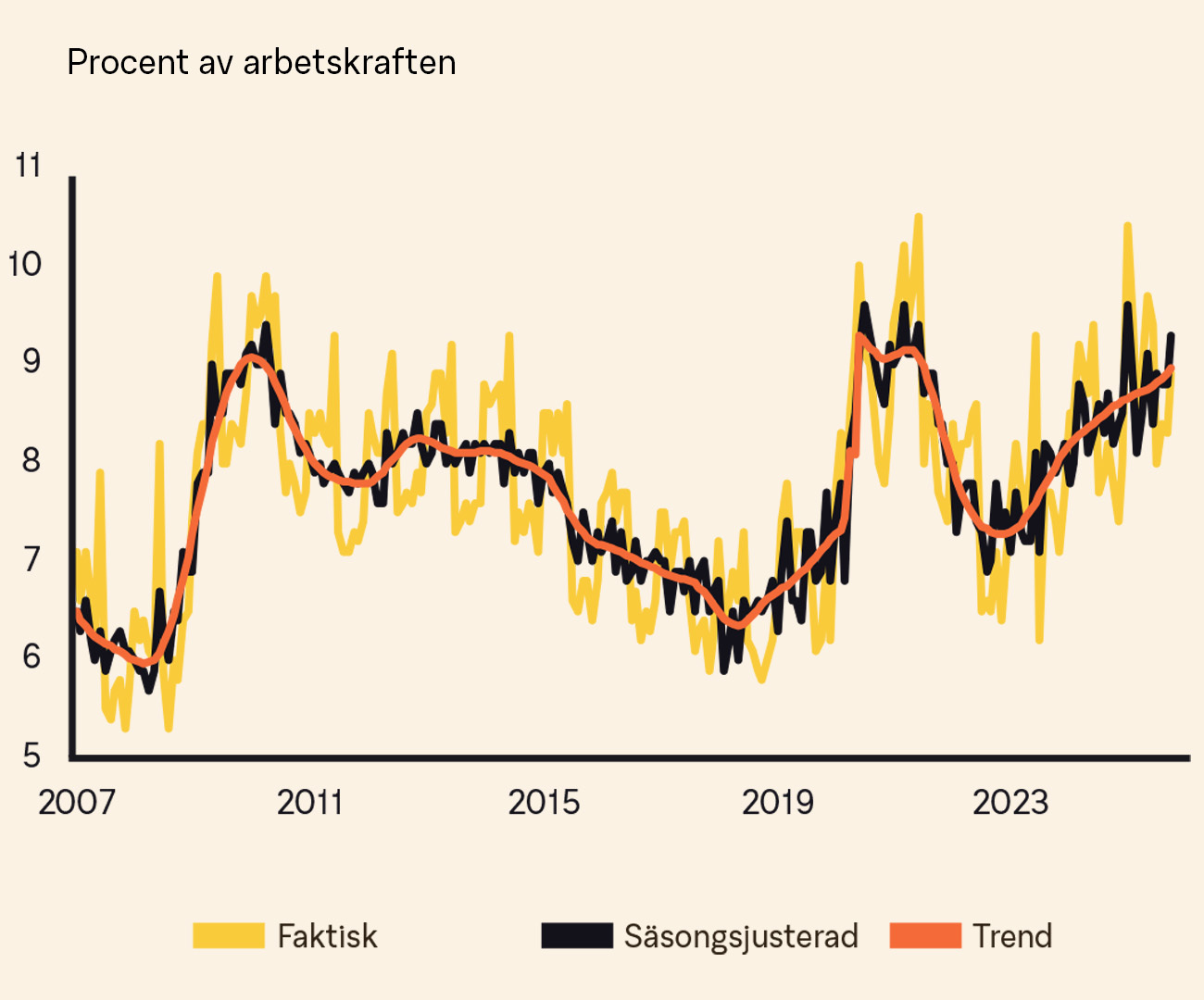

Vår bedömning är nu att BNP-tillväxten blir 2,6 procent nästa år och 2,2 procent 2027 (se tabell 1). Uppgången i BNP drivs av framför allt ökad hushållskonsumtion och ökade investeringar i näringslivet. Läget på arbetsmarknaden bedöms dock vara fortsatt skakigt (se diagram 1). Olika data pekar åt lite olika håll. Arbetslösheten väntas dock sjunka tillbaka framöver om än långsamt.

Diagram 1. Arbetslöshet 15–74 år

Källa: Macrobond och SCB

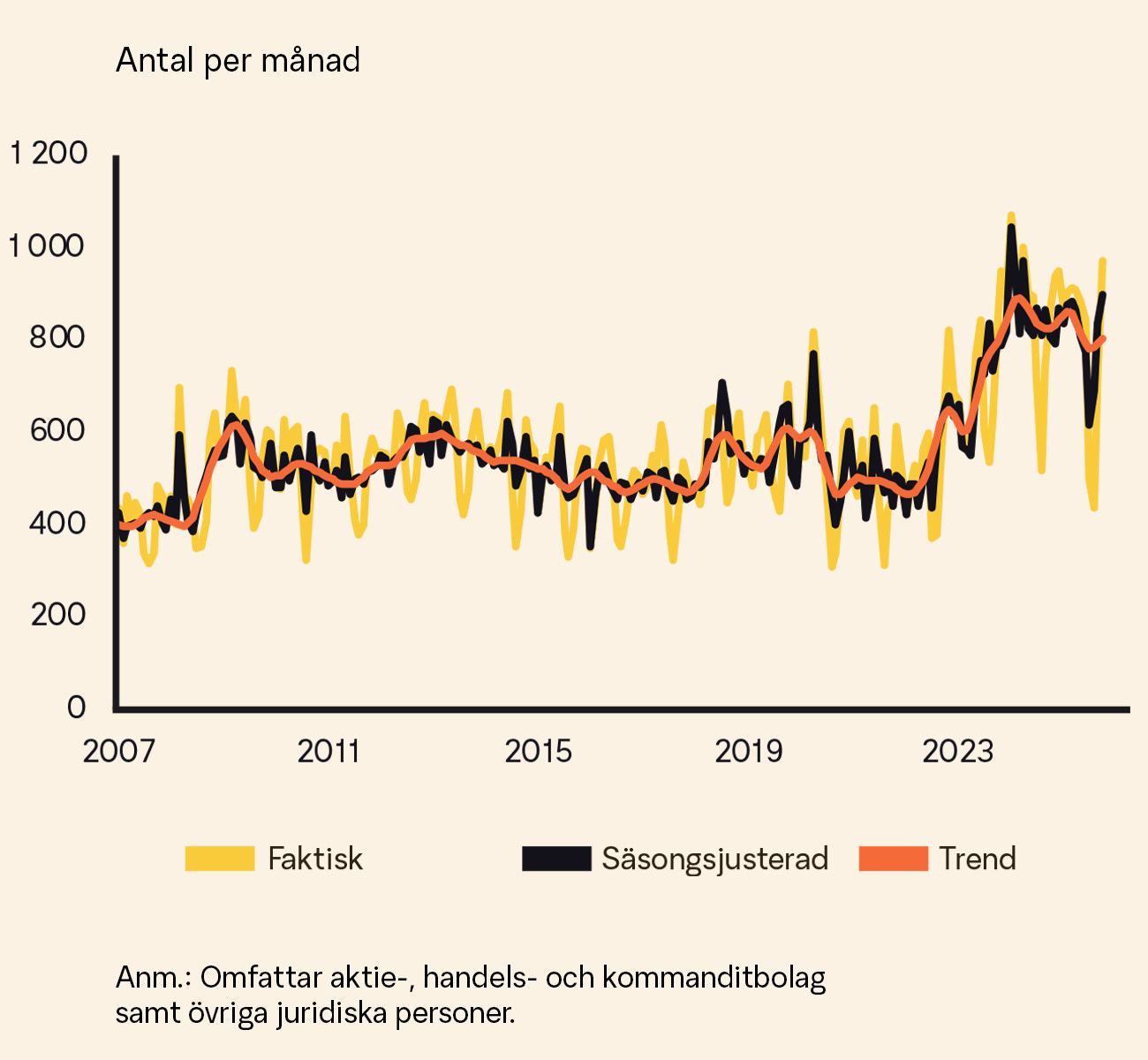

Antalet inledda företagskonkurser ligger kvar på i stort sett samma nivåer som förra året och visar än så länge inte någon tydlig förändring till det bättre (se diagram 2). Får vi rätt i vår prognos med bättre fart i svensk ekonomi nästa år kommer dock rimligen antalet konkurser sjunka mer påtagligt.

Diagram 2. Inledda företagskonkurser

Källor: Macrobond, UC och SBAB

Trots tecken på återhämtning är konjunkturuppgången bräcklig. Någon stark draghjälp från omvärlden kan svensk ekonomi inte räkna med. Efter årsskiftet 2027 ska dessutom den sänkta livsmedelsmomsen tas bort, vilket kommer att dra ner hushållens köpkraft. De offentliga finanserna i många, ekonomiskt sett, tungviktarländer försämras också påtagligt, vilket riskerar att stöka till det globala ränteläget. Här är dock den låga statsskulden i Sverige en styrka. Men det är viktigt att nuvarande budgetunderskott inte blir alltför långvarigt.

Inflationen något under målet både 2026 och 2027

Inflationen bedömer vi kommer att ligga strax under målet både 2026 och 2027. Företagens prisplaner, en fortsatt hög arbetslöshet, måttliga löneökningar, inflationsförväntningar i linje med målet, svag omvärldstillväxt, väl fungerande globala leveranskedjor och ett svagt globalt inflationstryck pekar mot ett svagt svenskt inflationstryck framöver.

Även om det finns mycket som är osäkert, är vår bedömning nu att riskerna för inflationen i högre grad ligga på nedåt- än uppåtsidan. Vi ser ingen snabb ränteuppgång framför oss – tvärtom. Styrräntan väntas ligga kvar på 1,75 procent åtminstone hela nästa år, vilket också är i linje med Riksbankens senaste bedömning. Med det sagt har vi fortfarande ett oroligt omvärldsläge. Nya turer i tullkriget och andra geopolitiska risker skulle om de materialiseras kunna stöka till det för både inflations- och ränteläget igen, och därmed även för bolåneräntorna och företagens finansieringskostnader.

Bostadspriserna ökar med 4–5 procent per år kommande två år

Efter den ovanligt svaga prisutvecklingen på bostäder under våren har bostadspriserna i stället överraskat på uppåtsidan under hösten. När detta år summeras bedömer vi att bostadspriserna har ökat med runt 2 procent. Det är en liten upprevidering från prognosen i september då priserna bedömdes stå mer eller mindre stilla. Nästa år och 2027 tror vi att bostadspriserna ökar med omkring 4–5 procent per år främst till följd av stigande hushållsinkomster.

Lutar dessvärre åt sju svåra år för bostadsbyggandet

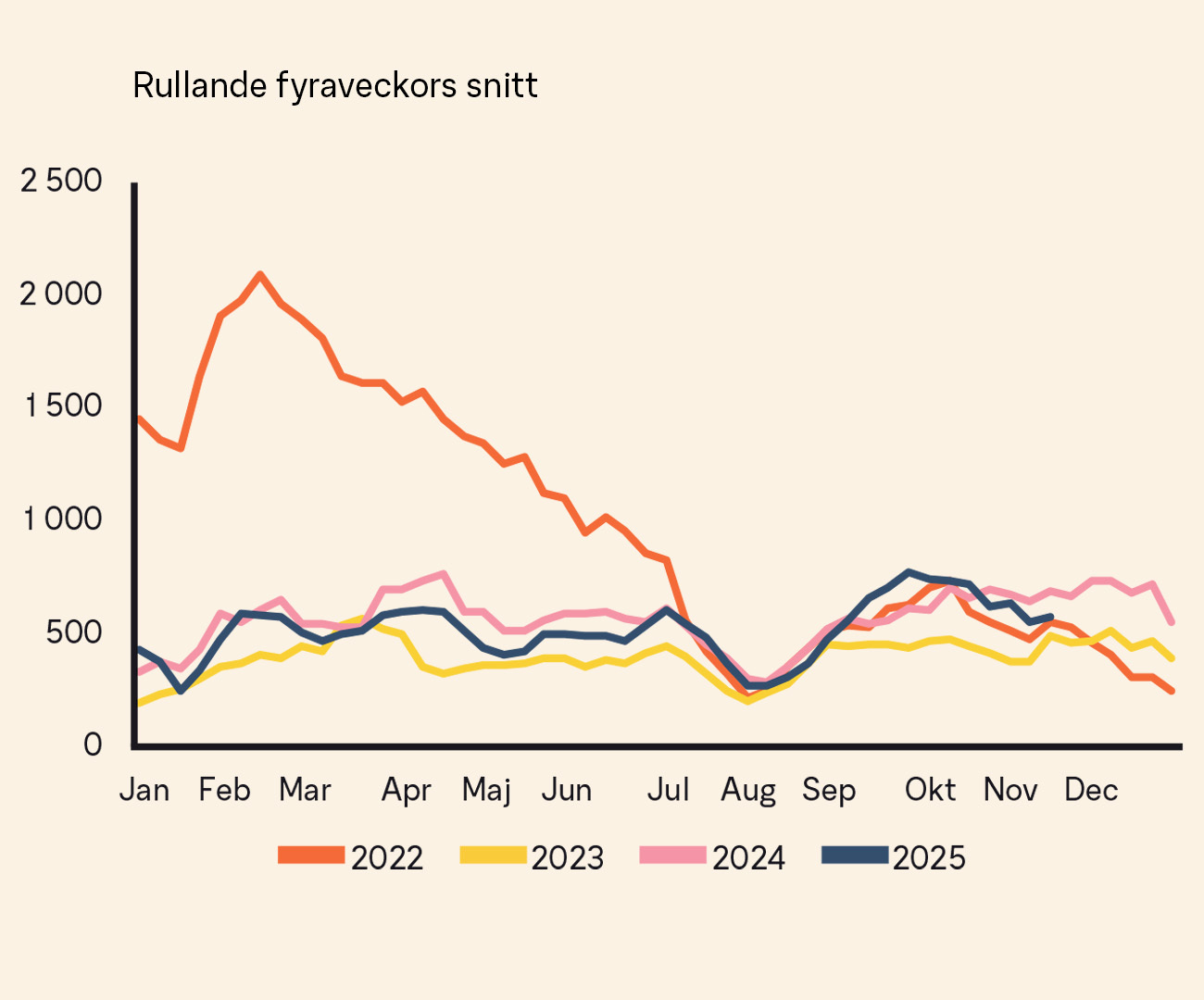

När det var som mest turbulens kring inflations- och ränteläget för ett par-tre år sedan talades det om att det kunde bli sju svåra år för bostadsbyggandet. Dessvärre ser den profetian ut att kunna besannas. Antalet påbörjade (nya) bostäder bedömer vi i år uppgå till 29 000 (exklusive ombyggnationer). Därefter ser vi en måttlig ökning framför oss i storleksordningen 2000–3000 nya bostäder per år. Ett skäl till detta är att byggkostnaderna i utgångsläget ligger högt i förhållande till priserna på andrahandsmarknaden. Ett annat är att antalet verifierat sålda nya bostäder ligger kvar på låga tal (se diagram 3). Samtidigt kan man till viss del se de betydligt lägre årliga byggvolymerna (jämfört med för bara några år sedan) som ett steg mot en nödvändig anpassning mot ett mindre behov av bostäder framöver jämfört med tidigare behovsbedömningar.

Diagram 3. Verifierat antal sålda nya bostäder 2022–2025

Rullande fyraveckors snitt

Källa: Booli / SBAB

Några avslutande ord

Nu håller vi tummarna för att vi får rätt i vår prognos i att det äntligen blir betydligt bättre fart i svensk ekonomi nästa år.

Allt gott och på återhörande!

Robert Boije, chefsekonom på SBAB

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.