Publicerad: 20 augusti, 2024

Riksbanken sänkte räntan och fler sänkningar på väg

Den 20 augusti meddelade Riksbanken att den sänker styrräntan med 0,25 procentenheter. Nedan kommenterar SBAB:s chefsekonom Robert Boije beslutet. Han beskriver också de huvudsakliga slutsatserna i årets fjärde nummer av SBAB:s rapport Boräntenytt som publicerades några dagar innan Riksbankens besked. Vi hoppas och tror att denna information är värdefull för er som redan är SBAB-kund eller för dig som funderar på att bli det.

Riksbanken sänkte styrräntan med 0,25 procentenheter – ett väntat beslut

Riksbanken beslöt vid sitt augustimöte att sänka styrräntan med 0,25 procentenheter. Man sa också att styrräntan kan komma att sänkas ytterligare 2–3 gånger under hösten om de nuvarande positiva inflationsutsikterna står sig. Beslutet om en räntesänkning med 0,25 procentenheter var ett väntat besked och helt i linje med SBAB:s prognos. Beslutet kommer efter en period med en tydlig nedgång i inflationen, vilket gör att Riksbanken kände sig trygg med att fortsätta att sänka styrräntan. Beslutet ligger också helt i linje med den bedömning vi gjorde i vårt senaste nummer av Boräntenytt för några dagar sedan. Nedan utvecklar jag lite hur vi ser på inflationen och ränteutvecklingen just nu och framöver utifrån bland annat analysen i Boräntenytt.

Robert Boije, chefsekonom, SBAB

– Beslutet om en räntesänkning med 0,25 procentenheter var ett väntat besked och helt i linje med SBAB:s prognos, säger Robert Boije, chefsekonom på SBAB.

Inflationen sjönk för andra månaden i rad i juli

Den 14 augusti redovisade SCB siffror över hur hög inflationen var i juni mätt som förändringen av den allmänna prisnivån i Sverige det senaste året. Dessa siffror avser att fånga upp hur mycket dyrare konsumtionen har blivit för hushållen. Det finns flera olika mått på inflationen. Två av dessa är särskilt intressanta för Riksbankens beslut om styrräntan och ränteutvecklingen i stort. Det ena av dessa två mått heter KPIF och visar hur hög inflationen har varit när man räknar bort den effekt som Riksbankens höjningar av styrräntan har haft på hushållens bolånekostnader. Det andra måttet kallas KPIF-XE. Det rensar i tillägg till KPIF också bort delar av den effekt varierande el- och drivmedelspriser har haft på inflationen. Energipriser varierar vanligtvis väldigt mycket månad för månad och när effekterna av detta rensas bort får Riksbanken bättre information om den så kallade underliggande inflationen i svensk ekonomi (också ofta kallad kärninflationen).

Mätt med KPIF låg inflationen i juli på 1,7 procent, det vill säga tydligt under Riksbankens mål på 2 procent. Det var andra månaden i rad som inflationen, mätt på detta sätt, låg under Riksbankens mål. Mätt med det alternativa måttet KPIF-XE, låg inflationen på 2,2 procent, det vill säga i stället lite över målet. Vår bedömning av detta är att inflationen nu sammantaget ändå ligger i linje med Riksbankens mål. Vår bedömning är också att vi bör kunna förvänta oss en inflation i linje med målet även framöver och att inflationsspöket därmed är besegrat fullt ut (åtminstone för denna gång). De flesta av de faktorer som höga olje-, naturgas-, frakt- och elpriser, samt globala livsmedelspriser som bidrog till att dra upp inflationen under hösten 2021 och våren 2022, är nu nere på normala nivåer igen (just fraktpriserna är dock ett undantag även om de fallit från toppnivåerna).

– I det besked som lämnades den 20 augusti 2024 säger man nu alltså i stället att det kan bli 2–3 ytterligare sänkningar utöver augustisänkningen, säger Robert Boije, chefsekonom på SBAB.

Troligare med 3 än 2 ytterligare sänkningar av styrräntan under hösten enligt vår prognos

När Riksbanken fattade beslut om styrräntan i slutet av juni valde man att lämna den oförändrad. Man flaggade då dock för att styrräntan kunde komma att sänkas 2–3 gånger till i år, utöver den sänkning som de gjorde i maj. I det besked som lämnades den 20 augusti 2024 säger man nu alltså i stället att det kan bli 2–3 ytterligare sänkningar utöver augustisänkningen. Blir det tre ligger det helt i linje med den bedömning och prognos som vi i stort sett har stått fast vid ända sedan i augusti förra året.

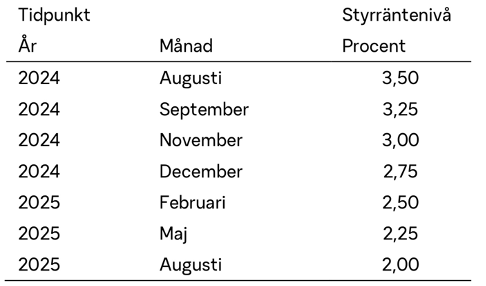

Vår bedömning är alltså att det borde bli 3 sänkningar till under hösten och sedan ytterligare sänkningar därefter (se tabell 1). Skälet till det är, förutom de senaste månadernas betydligt lägre inflation, att arbetslösheten och antalet konkurser fortsätter att öka samt att hushållen sammantaget har dragit ner på konsumtionen ganska mycket. Nu i veckan kom också statistikmyndigheten SCB med en uppdatering av sin så kallade Konjunkturklocka som pekar på att Sverige är inne i en tydlig lågkonjunktur. Allt detta brukar i sig bidra till lägre inflation. Vi förväntar oss mot denna bakgrund alltså att Riksbanken sänker styrräntan totalt fem gånger i år.

Tabell 1. Styrränta – prognos

Källa: SBAB

Några avslutande ord

Det är avslutningsvis på sin plats med en liten brasklapp: Det finns – som vi med all tydlighet har sett de allra senaste åren – risker i vår omvärld som kan ändra bilden över ränteutvecklingen. Det är viktigt att väga in som bolånetagare. Till exempel skulle ett mer fullskaligt krig i Mellanöstern kunna trissa upp både bränsle- och fraktpriserna igen och därmed inflationen. Låt oss hålla tummarna för att så inte blir fallet – och förstås inte bara för inflationens och räntenivåns skull.

Vill du ta del av vårt senaste nummer av Boräntenytt i sin helhet kan du ladda ner det här. Du kan också, om du vill, prenumerera på kommande nummer.

Hoppas att du – som jag – har haft en skön och avkopplande sommar!

På återhörande!

Robert Boije

Chefsekonom, SBAB