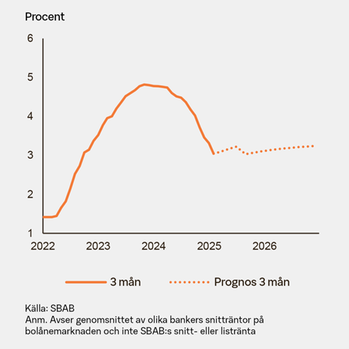

Riksbanken slog till med en sänkning av styrräntan

En svagare konjunkturåterhämtning och en lägre inflation jämfört med Riksbankens senaste prognos gjorde att direktionen beslutade om en sänkning av styrräntan till 2 procent. Osäkerheten kring utvecklingen framöver är stor, bland annat till följd av geopolitiska konflikter och hot om tullar. Riksbanken bedömer dock att det finns goda förutsättningar för en starkare svensk konjunktur framöver. Deras prognos för styrräntan innebär en viss sannolikhet för ytterligare en sänkning i år, även om sannolikheten är större för att den bottnar på 2 procent.