Press

Mer populärt att binda bolåneräntan på något års sikt

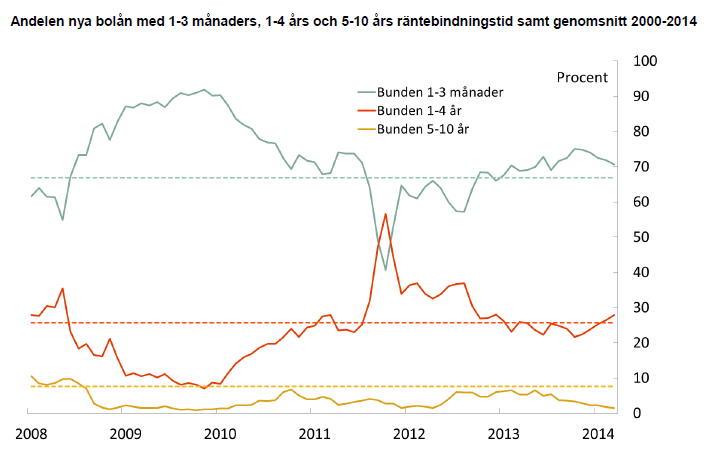

Under mars valde de flesta bolåntagarna liksom tidigare den kortaste räntebindningstiden, tremånadersränta. Bindningstider på ett till fyra år ökade dock i popularitet till en andel på 28 procent, vilket är den högsta noteringen sedan 2012. Det visar SBAB:s månadsstatistik över nyutlåningen till privatpersoner under mars 2014.

Under mars valde 71 procent av bolåntagarna tremånadersränta för sitt nytecknade bolån. Andelen har minskat fem månader i följd. Även de långa bindningstiderna på minst fem år minskar, sedan juli 2013 har dessa tappat nästan tre fjärdedelar och står nu bara för 1,5 procent av nyutlåningen. Det innebär att räntebindningstiderna på ett till fyra år tar marknadsandelar från båda håll.

Ökningen av för dessa bindningstider är främst koncentrerad till den treåriga boräntan vars andel av totalutlången, som fördubblats sedan november 2013, stod för 9 procent under mars – mot endast 4 procent för fem månader sedan. Andelen som väljer ettårsräntan och tvåårsräntan har endast ändrats marginellt. Det innebär att det är ungefär lika många som väljer 1-, 2-, och 3-åring bindningstid för sina bostadslån.

- Räntebindningstiderna som ligger mellan ett och fyra år ökar i popularitet på bekostnad av både kortare och längre räntebindningstider. Räntebindningstider på fem år och längre är nu väldigt ovanligt, säger Tor Borg, chefsekonom på SBAB.

Räntekänsliga bolåntagare

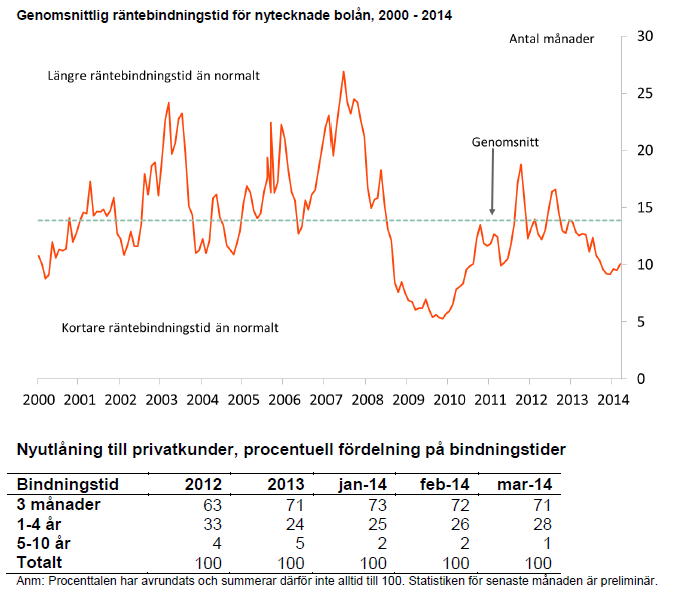

Den minskade andelen som väljer den allra kortaste räntebindningstiden har endast fått marginellt genomslag på den genomsnittliga bindningstiden som var 10 månader under mars, en liten uppgång från föregående månader. En minskad popularitet för de riktigt långa bindningstiderna balanserar effekten av att något färre väljer rörliga boräntor. Det innebär att vi fortfarande har en mycket kort genomsnittlig bindningstid, jämfört med hur det sett ut tidigare. Framtida ränteförändringar kommer därför att få ett snabbt genomslag i bolåntagarnas privatekonomi.

- Under ett antal år har skulderna stigit i förhållande till inkomsten samtidigt som räntebindningstiden minskat. Det innebär att Riksbankens ränteförändringar och andra svängningar på räntemarknaden slår igenom i hushållens plånböcker på ett helt annat sätt än tidigare, säger Tor Borg.

För mer information, vänligen kontakta:

Tor Borg, Chefsekonom SBAB,

telefon: 0766-118 09 02, tor.borg@sbab.se

Karin Hellgren, Presschef SBAB,

telefon: 0706-68 38 24, karin.hellgren@sbab.se